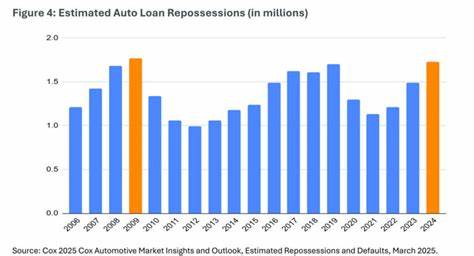

近年来,美国汽车贷款违约和车辆回收数量呈现快速增长趋势,成为引发社会关注的重要经济问题。随着经济环境的不断变化,许多美国家庭陷入了沉重的贷款负担,难以维持正常的还款计划。这不仅影响了个人信用状况,也对整个汽车市场乃至金融体系产生了深远影响。汽车贷款曾被视为实现美国梦的重要途径,帮助消费者更轻松地拥有私家车,提升了生活质量。然而,当违约率和回收数量激增时,这一领域的脆弱性随之暴露出来。当前,贷款违约率的攀升与多种经济因素密切相关,包括通货膨胀居高不下、收入增长停滞以及利率的波动。

随着消费者债务压力不断上升,许多人不得不在日常生活和贷款还款之间做出艰难的权衡。特别是低收入家庭和信用评级较低的借款人,更容易陷入还款困境。车辆回收作为贷款违约的直接后果,不仅意味着车辆被收回出售以偿还部分债务,还对借款人的信用记录造成严重影响,进一步限制了其未来获取贷款的能力。此外,汽车回收也牵动了二手车市场的供应和价格波动,给二手车经销商带来压力,同时影响到消费者对汽车的购买及使用选择。金融机构对此类贷款风险的评估和管理也变得更加谨慎,部分银行和金融公司开始收紧贷款条件,导致贷款审批更加困难,进一步影响了汽车消费市场的活跃度。社会层面上,车辆回收的增加也引发了对交通便利性和社会稳定的担忧。

对于依赖汽车通勤的家庭而言,失去车辆可能导致工作不稳定甚至失业,进而加剧经济不平等和社会矛盾。此外,车辆回收往往会对环境产生二次影响,集中处理废旧车辆需要资源且可能带来环境污染问题。应对这一系列挑战,政府和社会各界正在探索多种解决方案。包括推动更合理的贷款政策,倡导金融教育提升借款人风险意识,鼓励汽车共享和公共交通发展,以减少对私人汽车的过度依赖。金融机构也在应用大数据和人工智能技术来提升贷款风险评估的精准度,帮助客户制定更个性化的还款计划。此外,消费者自身应增强财务规划能力,合理评估购车预算和贷款期限,避免过度借贷,减少违约风险。

整体来看,美国汽车贷款违约和车辆回收问题反映了更广泛的经济结构性矛盾和社会压力。解决这一问题需要多方协作,兼顾经济效益和社会公平,确保金融市场的健康发展和消费者的切身利益。未来,美国汽车贷款市场的发展路径将更加注重风险防控与服务创新,以实现可持续的经济增长和社会稳定。 。