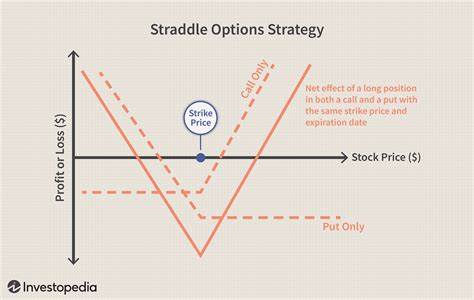

在金融投资领域,“时机”一词经常被投资者反复提及,特别是在股票和期权交易中,许多人都希望能够精准判断市场低点买入、高点卖出,从而获取最大收益。然而,市场的复杂性、信息的不对称以及各种不确定因素导致时机预测极其困难,甚至即使是经验丰富的投资专家也难以长期准确把握市场的高低点。事实上,试图频繁“时机市场”往往适得其反,增加了投资风险,导致错失长期稳健增长的机会。相比于陷入短期价格波动的羊群效应,采取一种结构化且经过验证的期权策略,能够帮助投资者在不同市场环境下保持较为稳健的收益表现。在众多期权策略中,有一种策略尤其适合避免时机风险并最大化投资灵活性——被称为“跨式期权策略”(straddle strategy)。该策略通过在相同到期日同时买入看涨期权和看跌期权,投资者可以利用标的资产价格的大幅波动实现盈利,而无需预测价格方向。

这种策略的核心优势在于它不依赖于判断市场行情的涨跌,而是押注于价格的波动性。因此,在市场出现剧烈波动时,跨式期权策略尤其有效。虽然价格走势的不确定性依然存在,但投资者在一定程度上获得了方向中性获利的机会。跨式策略同样能够帮助对冲投资组合的潜在风险。当持有大量股票或其他标的资产时,此策略可以提供保护,抵御因市场突发负面消息导致的价格下跌风险。更重要的是,这种策略避免了因试图捕捉市场“最佳买入点”或“卖出点”带来的心理压力和决策失误。

对于多数个人投资者和机构而言,市场的短期波动往往非理性且不可预测,比如受宏观经济数据公布、政策变动、全球突发事件等多重因素影响。因此,与其无休止地尝试判断市场何时会反转,不如利用跨式期权策略来捕捉波动性,达到风险控制与收益创造兼顾的目的。在实际操作层面,选择跨式期权策略时,需要注意期权合约的到期时间和执行价格。合理选择执行价通常是标的资产当前价格附近,以便既能平衡风险又能捕捉足够的价格变动空间。到期时间的长短则需根据投资者对未来市场波动预期周期的判断来调整,既要考虑波动性的延续,也要权衡期权成本的承受能力。此外,投资者还应关注期权的隐含波动率指标。

一般而言,隐含波动率较低时,买入跨式期权的成本相对较低,潜在的回报率更高。反之,若市场已经高度波动,期权溢价昂贵,买入时应更加谨慎。虽然跨式期权策略的潜在利润来源于较大价格波动,但这并非意味着该策略毫无风险。若市场表现平稳且波动不足以覆盖期权的买入成本,投资者可能承受损失。因此,合理的风险管理和资金配置仍然必不可少。对于初学者,建议先模拟交易或在小规模、有限风险的环境下尝试,逐渐熟悉期权市场的运作机制和成本结构。

跨式期权策略的另一个变体是“宽跨式”(strangle)策略,买入执行价略低于现价的看跌期权和略高于现价的看涨期权。这种做法降低了期权合约成本,但要求更大的价格波动来实现盈利。投资者应根据自身风险承受能力和市场预期灵活调整策略形式。除了跨式期权策略之外,还有其他方向性较强的期权策略如买入看涨期权、买入看跌期权、保护性看跌期权等,可根据投资目标和市场环境选用。不过,总体原则是保持心态的冷静和对复杂市场环境的尊重,避免盲目尝试预测价格最高点或最低点,转而利用期权工具构建结构化、可控的投资组合。总结来看,金融市场的波动性虽增加了投资的挑战,但也提供了巨大的机遇。

投资者无需被市场时机困扰,通过合理运用跨式期权策略,不仅能降低投资风险,更能在波动中寻找收益可能,实现资产的稳健增长。坚持科学、理性和长期的投资理念,同时灵活应用多样化期权工具,才是应对复杂市场环境的明智之选。