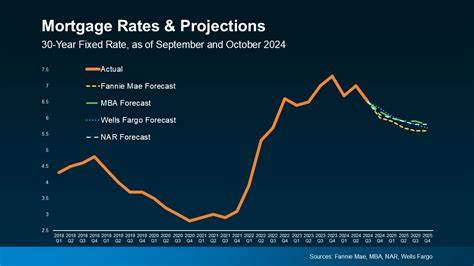

2025年9月初,美国30年期抵押贷款平均利率降至6.5%,这是自2024年10月以来的最低水平。随着利率的下降,许多购房者和房地产市场观察者寄予期望,希望这能激发新的买房热潮。然而,尽管利率降至近一年新低,购房申请量却未随之上升,市场表现出相对平淡的态势。分析这一现象需要从多角度探讨当前经济、劳动力市场及房价等因素对购房需求的综合影响。 过去一年,抵押贷款利率经历了明显波动。从2024年高位逐步回落至今年的6.5%,这反映了市场对美联储货币政策预期的调整以及经济数据的变化。

尤其是在8月底至9月初的时间段,利率连续几周维持在接近10个月来的低点,显示出金融市场对未来利率走向的乐观态度。 然而,利率下降对购房活动的刺激作用并不显著。根据抵押贷款银行家协会的数据,近期购房贷款申请甚至较上周下降了3%。与此形成对比的是,房屋再融资申请略有上升,增长了1%。这表明更多房主选择利用较低利率进行贷款再融资,而非首次购房或更换住房。 造成购房需求未大幅提升的原因多样且复杂。

首先,房价仍处于高位,令很多潜在买家望而却步。尽管贷款利率减少了部分购房成本,但整体负担仍然沉重。其次,当前经济环境的不确定性和相对疲软的劳动力市场也限制了买家的购房信心。数据显示,2025年7月的职位空缺数降至10个月低点,而私人部门新增职位的数量也低于预期,仅增加了5.4万个岗位。 经济学家和房地产专家普遍认为,劳动力市场的弱化是抵押贷款利率走低的一个重要推动因素。弱于预期的就业增长使市场预期美联储可能加快降息进程,进而降低了长期债券收益率,而抵押贷款利率通常与这些收益率保持紧密关联。

Zillow的高级经济学家Kara Ng指出,劳动市场的持续疲软可能进一步推动利率下行,但如果就业数据强劲,则有可能迅速扭转当前的利率走势。 另一方面,专家们也强调,抵押贷款利率虽然对购房意愿有重要影响,但房价、家庭收入水平以及信贷政策等因素同样关键。在过去几年中,房价的快速上涨超过了收入提升的速度,很多首次购房者面临着较大的经济压力。即使抵押贷款利率下降,进入门槛仍然较高,因此整体购房活动难以获得明显提振。 从整体宏观经济视角来看,抵押贷款利率的变化不仅受国内经济指标影响,还受到全球资本市场波动的牵动。美国国债收益率的波动直接影响抵押贷款利率,而这些波动与国际贸易局势、地缘政治风险以及货币政策走向紧密相关。

2025年内发生的多项国际经济事件为市场增添了不确定性,投资者趋向于追求更安全的资产,导致债券价格波动频繁,从而间接影响抵押贷款成本。 购房者如何应对当前利率环境也是市场关注的焦点。部分买家选择抓住利率低点提前锁定贷款,以避免未来利率反弹带来的压力。而另一部分买家则在观望,等待更明确的市场信号和可能的房价调整。此外,贷款再融资成为许多已有住房者降低每月还款压力的有效手段,这在一定程度上刺激了再融资市场的活跃度。 对于房地产开发商和相关行业来说,低利率环境提供了一定的市场支撑,但持续疲软的购房需求也提醒他们需谨慎调整策略。

开发项目的投放、市场预期管理以及营销方式都将受到影响。部分开发商可能倾向于推迟新项目,以规避库存积压和资金压力。 未来几个月,美国就业数据的发布仍将成为决定抵押贷款利率走势的关键变量。若就业数据持续低迷,预计利率将继续维持在较低水平甚至下降,进而可能为市场带来潜在的刺激效果。但如果劳动力市场回暖,通胀压力重现,利率则可能迅速回升,抑制购房需求。 此外,美联储的货币政策路径依然是市场关注的重点。

尽管美联储近期暗示将继续保持一定程度的紧缩政策,但市场对降息的期待逐渐升温。未来的加息或降息动作都将对抵押贷款利率产生直接影响。专业人士建议购房者和投资者密切关注联储会议纪要及官方声明,及时调整购房和投资策略。 购房的最佳时机一再成为公众热议的话题。经济学家普遍认为,买家在决定购房时应综合衡量利率水平、房屋价格、个人财务状况以及未来收入预期。尽管当前利率下降创造了一定的购房优势,但高房价和收入未能同步增长仍是置业路上的重要挑战。

合理的预算规划和长期的财务安排显得尤为重要。 随着美国经济逐步适应高利率环境,房地产业的结构可能发生深刻变化。中低端市场需求受制于购买力,更多购房者转向租赁市场,租赁需求预计将保持强劲。同时,房地产市场区域性差异明显,部分城市和郊区因生活成本较低和就业机会多而表现出较高的增长潜力。 房地产金融产品也在不断创新,以满足多样化的市场需求。除了传统的30年和15年固定利率抵押贷款,浮动利率贷款、混合型贷款以及政府支持的购房计划正在吸引更多关注。

相关政策的调整与优化,有助于缓解部分购房者的资金压力,促进市场更加健康稳定的发展。 总体而言,2025年抵押贷款利率创下新低,既反映了经济基本面的变化,也体现了金融市场对未来政策预期的反映。虽然短期内未能显著激发购房需求,但中长期来看,利率的降低为房地产市场健康发展提供了支持。未来贷款利率走势、就业市场表现和房价调整将成为影响整体住房市场走向的关键因素。 房市参与者应密切关注经济数据变化,合理制定购房和投资计划。购房者尤其需要关注个人财务状况、贷款条件及未来利率走势,做到理性决策。

房地产开发商和金融机构则应灵活调整策略,推动行业持续平稳发展,以适应不断变化的宏观经济环境。 综上所述,抵押贷款利率降至6.5%标志着2025年住房贷款环境的新阶段,尽管当前市场反应相对温和,但其背后的经济信号和潜在的市场影响不容忽视。未来经济走势、政策调整以及市场需求的互动,将为美国房地产市场描绘新的发展蓝图。 。