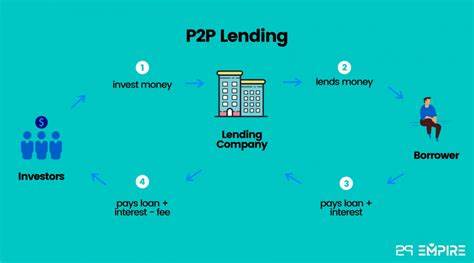

随着数字金融的发展,P2P借贷作为一种创新的投资方式,逐渐成为许多投资者追求被动收入的重要渠道。P2P(点对点)借贷平台通过搭建借款人和投资者之间的桥梁,使得个人能够直接向其他个人或企业提供贷款,从而获得利息收益。相比传统银行存款或债券投资,P2P借贷往往具有更高的收益潜力,但同时伴随着一定的信用风险和平台风险。因此,如何有效地利用P2P借贷实现稳定且安全的被动收入,成为广大投资者关注的焦点。要充分发挥P2P借贷的优势,首先必须理解其基本运作原理。P2P平台承担信息匹配、资金流转与风险评估的职责,通过大数据和风控模型对借款人进行信用评级,随后将有风险分散机制的贷款产品推荐给投资者。

投资者一旦参与,就可获得长期或短期的利息回报。关键在于挑选信誉良好且风控严谨的平台,减少违约风险和资金安全隐患。平台的合规性是选定的第一要素。应优先选择受到金融监管部门认可、具备合法牌照且运营时间较长的平台。合规平台的风控体系通常更加完善,能够有效预防欺诈行为,保障投资者权益。此外,投资者需关注平台的资金托管方式,理想情况下资金应存放在独立第三方账户,确保资金不被挪用。

其次,科学配置投资组合能够显著降低风险。将资金分散在不同信用等级和期限的借款项目中,避免集中投资导致的单一违约风险。通过合理分配资金,不仅能够提高回报的稳定性,还能增强流动性,便于随时调整投资策略。定期关注借款人的还款情况和平台的运营报告,及时了解投资状况,有助于把握风险动态,调整投资方向。另一方面,风险管理意识是保障收益的核心。尽管P2P借贷的收益率较高,但借款人违约的风险依然存在。

投资者需掌握评估借款项目的能力,例如关注借款人的信用评级、还款来源、借款用途以及历史还款记录。借助平台提供的风控工具及数据报表,结合自身风险承受能力,制定合理的止损机制,避免巨大财务损失。除了选择优质的平台和合理配置投资组合外,了解平台推出的各种投资产品也是提升被动收入的重要手段。例如,有些平台提供担保项目或回购保证产品,能够在借款人违约时由第三方承担部分责任,降低投资风险。此外,短期灵活型产品适合希望快速回笼资金的投资者,而长期收益较高的项目则适合追求稳定现金流的人士。合理搭配不同类型产品,能够兼顾收益与流动性需求。

利用自动投资工具也是提高效率的方法之一。许多P2P平台配备自动投资功能,依据投资者设定的风险偏好和资金规模,自动筛选项目并完成投资。这样的工具不仅节省时间,还能够避免人为操作失误,确保投资策略持续执行。定期重新评估和优化自动投资参数,能够更好地适应市场变化,增强收益表现。此外,了解宏观经济环境与行业动态,对于P2P借贷投资者来说同样重要。经济周期的变化、利率政策调整以及金融监管趋向都会对借贷市场的风险水平产生影响。

投资者需关注政策动向和信贷市场的整体状况,适时调整投资策略,避免盲目跟风。此次还能帮助投资者发掘新兴贷款领域和创新产品,抢占收益先机。在国内,随着金融科技的快速发展,P2P借贷平台数量剧增,市场竞争日趋激烈。投资者应深入分析各平台的用户口碑、项目来源及历史业绩,剥离虚假宣传,选择真正具备持续盈利能力和风险控制力的机构。同时,要警惕高收益诱惑,切忌将所有资金投入单一高风险项目。稳健投资才是实现长期被动收入的根本。

总结来看,利用P2P借贷实现被动收入,需要综合考虑平台选择、投资分散、风险评估、投资工具利用以及宏观环境分析。只有通过科学的投资策略和严谨的风险管理,才能在享受较高收益的同时,最大程度保障本金安全。未来,随着监管制度的进一步完善和市场规范,P2P借贷将继续成为普通投资者灵活配置资产、实现财富增值的重要途径。投资者应保持理性与学习,不断提升自身专业能力,把握数字金融时代的投资机遇,稳健迈向被动收入的目标。