VA贷款是美国退伍军人事务部为支持退伍军人、现役军人及其家庭购买住房而设立的一种特殊贷款工具。相比传统商业贷款,VA贷款最大的优势在于无需支付首付和无持续的抵押贷款保险,这为许多符合条件的军人提供了极大便利。然而,作为VA贷款体系中的重要组成部分,VA资助费是借款人不可忽视的费用。理解VA资助费的运作机制、适用范围、费用标准以及支付方式,对于准备申请VA贷款的借款人来说意义重大。VA资助费,正式名称为VA Funding Fee,是由美国退伍军人事务部设定的一次性费用,旨在弥补政府为贷款提供担保所带来的成本风险。由于VA通过对贷款提供担保,允许贷款机构向符合条件的军人提供较优贷款条款和无首付优惠,但这同时可能增加纳税人的资金负担。

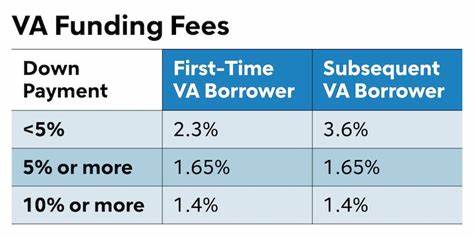

为平衡这部分开销,VA要求借款人大多数情况下在贷款关闭时支付一定比例的资助费。该费用根据不同因素如贷款类型、借款人首次使用VA贷款的情况、首付比例等进行调整。2025年起,购买类及建筑类贷款的资助费用率大多介于1.25%至3.3%之间,以贷款总额为基数计算。例如,一位首次通过VA贷款购买价值25万美元的房屋,且选择无首付方式,其资助费约为贷款额的2.15%,即5375美元左右。对于再融资类贷款,尤其是现金净贷型 refinance,资助费用根据是否初次使用资助权利,费率在2.15%至3.3%不等。而针对利率降低再融资贷款(IRRRL)以及制造房贷款,资助费用较低,甚至可以低至0.5%或1%。

VA资助费用影响的是贷款的整体成本,因此借款人在贷款闭幕时需要决定是将这笔费用以一次性现金支付,还是选择将其加入贷款本金中。选择后者可能减轻首付压力,但长期来看将增加所支付的贷款利息支出。相较于传统贷款中的按月支付的私人抵押贷款保险(PMI),VA资助费是一次性费用,且仅适用于VA贷款体系,不存在持续的月费。这一机制确保VA贷款的低门槛优势同时兼顾了政策资金的可持续性。值得一提的是,并非所有借款人都必须支付VA资助费。根据当前政策,因服役期间受伤导致残疾的军人、符合条件获得VA伤残补偿的人员以及因军事服务去世人士的遗属可以免除资助费。

此外获得紫心勋章的现役军人也享有费用豁免。某些情况下,已支付资助费的借款人若后续获得退伍军人事务部的残疾补偿资格,可能有资格申请资助费退还,但需满足补偿日期在贷款关闭日期之前的条件。VA贷款适用的贷款类型多样,包括购买住宅房屋贷款、建筑贷款、制造房屋贷款、现金净贷型再融资贷款以及利率减免再融资贷款(IRRRL)等。每类贷款对应的资助费用率都有所不同,反映出风险和政策设计的差异。理解自己所申请贷款种类对应的资助费率,有助于预估整体贷款成本,避免未来财务压力。总体来看,VA资助费是VA贷款体系中保障贷款安全与持续运营的重要部分,通过一笔规范的费用承担,VA能够持续为广大军人提供优惠的贷款服务。

合理规划资助费的支付方式,结合个人资金状况与长期还贷计划,对于更好地享受VA贷款带来的福利尤为关键。军人及其家庭在申请VA贷款前,建议详细咨询专业贷款顾问,准确评估贷款成本,将资助费用纳入综合预算,并关注政策更新以获得最新资助费率信息。通过科学规划和了解VA资助费的作用,更多退伍军人及现役军人能够顺利实现安家梦想,尽早享受住房带来的稳定与幸福。