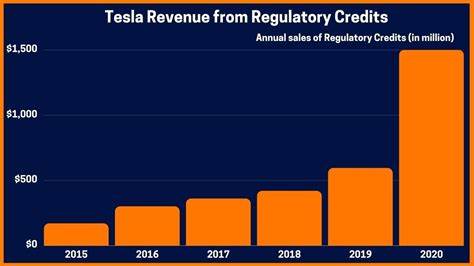

在全球汽车行业变革的大潮中,特斯拉作为电动汽车领军企业,其财务表现备受市场关注。最新发布的第二季度业绩显示,特斯拉的经营利润率较前期有所改善,但与去年同期相比仍呈现一定下滑趋势。这些财务数据为投资者提供了洞察公司运营效率和盈利能力的宝贵信息。理解经营利润与自由现金流的变化,对把握特斯拉未来发展潜力尤为重要。 经营利润率是衡量企业经营活动创造利润能力的重要指标。报告显示,特斯拉第一季度的经营利润率从2.1%提升至4.1%,这一幅度的提升彰显了公司在成本控制和效率优化方面的成效。

尽管如此,较去年同期6.3%的水平仍有一定差距,这反映出市场变化及销售策略调整对公司利润带来的压力。汽车销量的减少是导致利润率下降的关键因素之一。由于全球供应链紧张和经济不确定性,特斯拉第二季度的交付量较去年同期有所下降,销量缩减自然对总利润产生了抑制作用。 与此同时,特斯拉通过控制生产成本,成功减缓了销量下降对经营利润的负面影响。报告指出,车辆平均实际售价较去年同期下降约500美元,而生产一辆车的平均成本则下降了约600美元,这表明公司在制造效率及材料采购方面取得显著进步。有效的成本削减不仅帮助企业维持合理的利润水平,还增强了面对市场波动的抗风险能力。

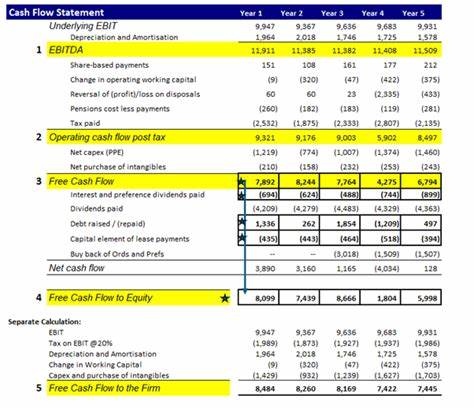

此举对于未来持续推动车辆交付增长和利润稳定具有重要意义。 自由现金流作为企业经营活动产生的现金净额,能够真实反映公司的资金运作状况和偿债能力。在经营利润波动的背景下,保持正向自由现金流对特斯拉而言尤为关键。充沛的现金流不仅支持公司在研发和产能扩展上的持续投入,还为股东回报和战略收购提供了坚实保障。观察特斯拉的现金流趋势,投资者可以更全面地评估其财务健康度和长期价值创造潜力。 特斯拉所处的电动车市场竞争日益激烈,成本结构的优化和价格策略的调整成为企业维持竞争优势的关键。

随着技术进步和规模效应的增强,制造成本有望进一步下降,从而提升利润空间。相较于传统汽车制造商,特斯拉在电池技术和智能制造上的领先地位为其降低成本带来独特优势。投资者应关注公司在材料采购、供应链管理以及自动化生产等方面的创新动向,这些因素将直接影响公司的盈利能力和市场地位。 此外,全球宏观经济因素也对特斯拉财务表现产生影响。通货膨胀压力、利率波动、原材料价格波动等外部环境均可能增加企业运营成本。同时,政府政策支持与碳排放法规的变化则为电动车市场带来机遇。

特斯拉应对这些外部挑战的策略与执行力度,将决定其在未来市场中的竞争态势。 投资者在分析特斯拉财务报告时,不仅要关注短期利润波动,更应关注企业的经营模式创新和长期增长潜力。创新研发、产品多元化、全球市场拓展等战略举措,都是推动公司持续成长的重要驱动力。财务数据的背后反映出企业对市场变化的适应能力和管理层的决策智慧。 对比同行业内其他电动车制造商,特斯拉在成本控制和利润率维护上展现出较强竞争力。虽然面对销量波动和市场压力,公司依旧展现出稳健的财务表现,令投资者对其未来充满信心。

自由现金流的稳定输入为公司后续战略布局提供了坚实基础,也提升了投资的安全边际。 全面理解经营利润与自由现金流的关联,对于投资者科学评估特斯拉的价值至关重要。二者不仅揭示公司的盈利质量和资金回笼效率,还反映出经营管理团队对于市场和成本风险的把控能力。通过不断优化内部流程和供应链,特斯拉正逐渐构建起可持续的竞争壁垒。 未来,随着电动车市场的快速发展和消费需求的持续提升,特斯拉有望通过技术创新和规模升级进一步提升盈利水平。投资者应密切关注公司财务指标的连续性变化,结合行业动态和宏观环境,调整投资策略,实现资产的稳健增值。

综上,特斯拉的经营利润率改善和制造成本降低表明公司在当前市场环境下具备较强的运营韧性。正向自由现金流确保企业具备充足资金支持未来战略发展。投资者通过深刻理解这些关键财务指标,能够更有效地把握企业的成长轨迹和市场机遇,做出更加理性的投资决策。