随着科技的迅速发展,数字货币已成为金融领域热议的话题,而中央银行数字货币(CBDC)更是在这一趋势中占据了重要地位。最近,凯托研究所(Cato Institute)就这一主题发表了一系列研究报告,引发了经济学界、政策制定者及公众的广泛关注。 中央银行数字货币是一种由国家中央银行发行的数字形式的货币。与传统的纸币和硬币相比,CBDC能够更高效、更安全地进行交易。支持者认为,CBDC代表了货币的未来趋势,能够提高支付系统的效率,促进金融包容性,同时降低洗钱和其他金融犯罪的风险。 然而,CBDC的推行并非没有争议。

凯托研究所的研究指出,虽然CBDC可能带来诸多好处,但也伴随着一定的风险和挑战。其中之一就是它可能对商业银行的角色产生影响。传统的银行系统依赖于存款和贷款业务,而CBDC的出现可能导致公众更倾向于将资金存放在中央银行,而非商业银行。这种现象可能会减少商业银行的资金来源,从而影响其放贷能力,进而影响整体经济的运转。 与此同时,CBDC还可能引发隐私问题。由于CBDC的交易记录都是可追踪的,政府部门将能够实时监控公众的交易活动。

这在一定程度上提高了监管透明度,但也引发了对个人隐私的担忧。如何在确保金融安全与保护个人隐私之间取得平衡,将是各国政策制定者必须面对的重要课题。 凯托研究所的主要研究者之一,杰森·阿尔特,表示:“CBDC的推出需要谨慎和周密的考虑。我们必须仔细研究其潜在影响,确保我们不会因为寻求效率而牺牲金融系统的稳定性和个人的隐私权。”阿尔特的观点得到了许多经济学家的支持,他们呼吁在推进CBDC的同时,必须加强对其潜在风险的分析和管理。 另外,凯托研究所还提到,全球范围内的CBDC发展并不均衡。

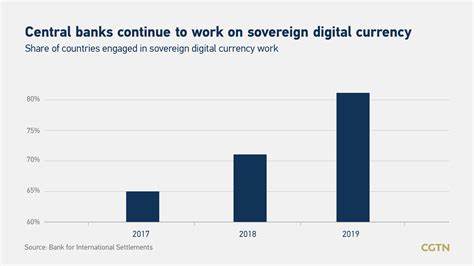

一些国家,尤其是中国,已在CBDC的测试和实施方面走在了前列,而其他一些国家则仍处于探索阶段。这种差异可能导致国际金融体系的变化,尤其是在贸易和资本流动方面。一旦多个国家推出CBDC,国家之间的货币关系和支付机制可能会发生重大变化,甚至引发新的金融摩擦。 在中国的案例中,人民银行推出的数字人民币(e-CNY)已在多个城市进行试点,得到了广泛关注。数字人民币的推出被视为一种对抗美元主导地位的策略,但也引起了许多国家的警惕和关注。凯托研究所的研究者分析称,数字人民币的成功与否将对全球金融格局产生深远影响,各国政府需要认真对待这一挑战。

除了中国,其他一些中央银行也在积极探索自己的数字货币。例如,欧洲中央银行正在考虑推出数字欧元,以适应日益数字化的经济环境。美联储也在对CBDC进行研究,但尚未做出明确的决策。这一过程中,如何确保金融稳定和隐私保护,始终是各国中央银行需要考虑的问题。 此外,凯托研究所还强调,CBDC的实施应考虑到技术基础设施的搭建和公众的接受程度。目前,许多地方的金融科技基础设施尚未成熟,推行CBDC可能面临技术上的挑战。

同时,公众对数字货币的理解和接受也是一个关键因素。如果公众无法适应这种新的支付方式,CBDC的实施将难以成功。 综上所述,中央银行数字货币的相关讨论正在国际范围内不断升温。凯托研究所的研究为这一领域的探讨提供了重要的思考框架,提醒我们关注CBDC可能带来的机遇与挑战。在全球金融体系加速变革的背景下,各国中央银行必须认真对待这一问题,以实现数字经济的可持续发展。 随着CBDC的未来仍充满不确定性,各国在推进数字货币战略时,既要把握机遇,也要警惕风险。

最终的目标是构建一个更加高效、安全和包容的金融体系。这一过程需要政策制定者、金融机构和公众的共同努力,确保CBDC真正成为经济转型的助推器,而不是负担。在这个瞬息万变的时代,谁能把握住数字货币的脉动,谁就能在未来的金融竞争中立于不败之地。