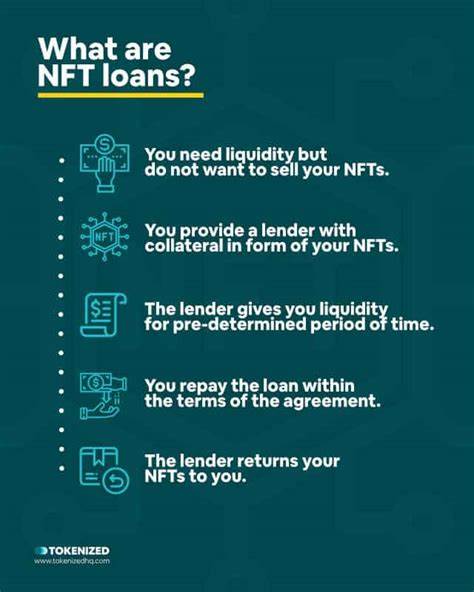

在数字货币迅猛发展的时代,越来越多的人开始探索与虚拟资产相关的新兴金融产品。其中,数字货币贷款(crypto loans)成为了一个引人瞩目的选项。只要拥有一定的加密货币,用户就能够在不出售自己的资产的情况下,获得贷款。本文将对加密货币贷款的运作机制、类型及其风险和优势进行深入探讨。 首先,什么是加密货币贷款?加密货币贷款是一种由专门的贷款平台提供的金融服务,允许用户将其数字资产作为抵押获取贷款。这种贷款形式与传统抵押贷款类似,如房屋抵押贷款或汽车贷款,其中抵押品可以被贷款方收回以偿还未偿还的贷款。

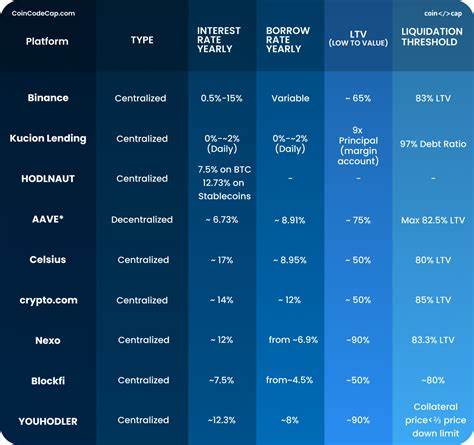

不同于传统贷款,加密货币贷款通常审批较快,程序也相对简便。 加密货币贷款的运作方式可以分为两种主要类型:有抵押贷款和无抵押贷款。 有抵押贷款,即抵押加密货币的贷款,是加密贷款中最常见的形式。借款人需要将自己的加密资产作为抵押品进行质押,借款额度通常为抵押物价值的一定百分比,很多平台要求使用过度抵押的形式,即抵押物的价值必须高于借款金额。这种方式降低了贷款方的风险,因此借款人能获得相对较低的利率。然而,如果借款人未能按时还款,贷款方有权收回抵押品。

无抵押贷款则不同,它不需要借款人提供抵押品。在这种情况下,贷款的批准通常依赖于借款人的信用历史和还款能力。无抵押贷款更加灵活,但贷款金额通常较小,且利率一般高于有抵押贷款。 除了贷款的类型,加密货币贷款还可以进一步细分为集中式金融(CeFi)和去中心化金融(DeFi)两种形式。集中式金融平台如Nexo、CoinLoan等,类似于传统金融机构,由中心化的公司操控,提供更多的稳定性和安全性。去中心化金融则通过区块链技术实现,用户可以通过去中心化平台直接管理自己的资产,这种方式具有更大的透明度和自主权。

当谈及如何申请加密货币贷款时,无论是选择集中式还是去中心化平台,首先必须创建一个账户并完成身份验证。随后,用户需要选择要贷款的金额和抵押的加密资产类型。贷款的批准往往很快速,许多平台甚至能够在24小时内完成放款。当贷款获得批准后,借款者需要将抵押物存入平台的数字钱包,借款金额将会一同发送至借款人的账户。 加密货币贷款的优势显而易见。首先,与传统贷款相比,加密货币贷款的申请、审批过程较为迅速,用户通常无需进行繁琐的信用检查。

这对于没有良好信用记录的借款者尤为重要。此外,加密贷款的利率普遍低于无抵押个人贷款或信用卡贷款,借款者可以在不出售加密资产的情况下获得急需的流动资金。 然而,加密货币贷款也伴随着风险。首先,数字货币市场本身的波动性可能导致抵押资产的价值下降,从而引发“追加保证金”的要求。如果加密资产的市场价值跌至预定阈值,贷款人可能会要求借款者提供更多抵押物以维持贷款的价值比例。这种情况在加密货币市场中并不罕见,因此借款者需要保持警惕。

另外,加密货币并没有由美国联邦存款保险公司(FDIC)提供保险,这意味着如果平台出现崩溃或账户遭到黑客攻击,用户可能会面临损失。此外,由于借款期间,用户无法使用其抵押的加密资产进行交易,这在市场下行时期可能会造成潜在的财务损失。 在考虑加密货币贷款的同时,借款者还应当了解其他贷款选择。比如,个人贷款和房屋净值信贷额度(HELOC)也是一种可供选择的融资方式。这些传统贷款通常具有明确的监管和法律保障,同时借款人也可以获得相对较高的贷款额度。 总的来说,加密货币贷款为广大持有加密资产的用户提供了便捷的融资选择,尤其是那些急需现金但不想出售数字资产的人。

然而,潜在的风险和市场波动性不容忽视,借款者在选择加密贷款前需仔细评估自身的经济状况及其他融资方式。 随着加密货币市场的不断演变,数字货币贷款将会吸引越来越多的投资者与借款者参与,加密贷款的普及程度与安全性仍然需要不断观察与改进。未来,数字货币贷款可能会对传统金融体系带来深远的影响,作为一种新兴的借贷方式,它或许将成为金融行业的下一个风口。 请记住,无论是选择加密货币贷款还是其他形式的贷款,在做出重大财务决策时,咨询可信赖的专业人士是至关重要的。每个人的财务状况各不相同,选择最适合自己的融资方案,将是应对经济挑战的最佳策略。