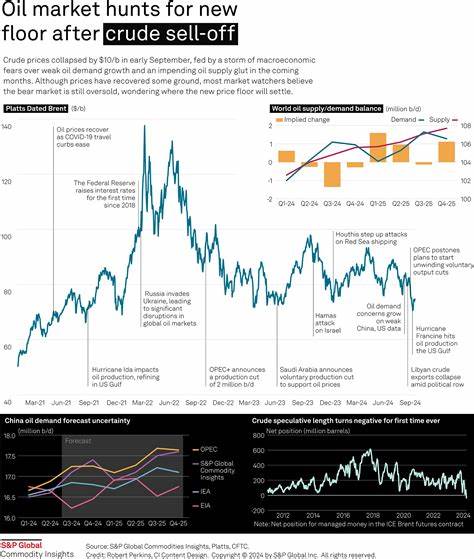

近来,全球原油价格出现明显回调,主要因市场预期未来全球供应量将有所增加,施压原油价格下滑。具体来看,伊拉克政府与库尔德斯坦地区达成协议,恢复因支付争议中断的石油出口管道运营,为全球市场注入至少23万桶/日的新增供应,同时印度作为全球第三大原油进口国,今年8月进口量同比下降2.9%,抑制对原油的需求,增加了价格下行压力。货币市场方面,美元走弱成为原油价格下跌的部分缓冲因素,美元减弱通常会提升以美元计价的原油购买力,有助于一定程度稳定油价。此外,标普500指数创新高反映市场经济预期稳健,预示能源需求前景依然乐观。 近期国际局势中的地缘政治因素同样对油价走势产生复杂影响。乌克兰持续加强对俄罗斯石油炼制设施和油气基础设施的攻击,致使俄罗斯炼油能力受损,减少了部分原油出口。

自九月以来,俄罗斯多家炼油厂因军事打击而停产,包括年加工能力超过2000万吨的基里希炼厂,整个炼油产能预计减少约30万桶/日。同时,俄罗斯的主要输油管线运营能力受限,炼油后的成品油产量达到近三年最低水平。这一系列事件从供应端给油价提供支持,缓解了因供应预期增长带来的下跌压力。 另一方面,全球原油储存量的变化也对市场预期带来一定的影响。根据Vortexa最新数据,截至9月19日,全球在运输船上长期停留的原油库存较上周增长14%,达到7418万桶。原油库存积压通常意味着市场供应相对充裕,需求端疲软信号显著,这对油价来说是不利因素。

与此同时,印度需求减弱的趋势尤为引人关注,作为全球重要的进口市场,其进口下降释放了潜在的供需平衡压力,反映全球需求增长的部分放缓。 尽管供应端利好因素频出,但石油市场仍需密切关注多项不确定性发展。例如,伊拉克是否能顺利恢复库尔德斯坦地区管道出口依然面临政治和技术挑战,任何意外中断都可能限制新增供应释放。乌克兰和俄罗斯之间的冲突短期内没有缓解迹象,涉及战略能源通道的破坏可能令全球油市波动加剧。 此外,全球经济增长走势将继续左右石油需求。当前美国及其他主要经济体股票市场表现强劲,表明投资者对经济前景抱有信心,预计能源需求将保持一定增长。

然而,全球通胀压力、货币政策调整及疫情等风险因素仍可能影响中长期需求增长态势。 绿色能源转型也对石油市场构成深远影响。随着各国加快发展可再生能源,减少对化石能源依赖,中长期油价可能承受结构性下行压力。但短期内,地缘政治紧张和经济复苏带来的能源需求波动依然是市场焦点。 能源市场的复杂变化促使投资者和政策制定者需保持高度警觉。市场实时监测全球原油供应链、库存数据以及地缘政治动态成为判断油价走势的关键。

石油作为全球经济的重要能源资源,其价格波动不仅影响相关行业利润,也牵动全球通胀和经济稳定。 总体来看,近期原油价格的回落是多重因素交织的结果。供应端新增油量预期增加和需求端放缓成为主要负面因素,但美元走弱和地缘政治冲击为油价提供了部分支撑。未来,市场将继续关注伊拉克出口能否持续恢复、印度需求是否进一步下降以及乌俄冲突对俄罗斯石油生产的影响。此外,全球库存变化和经济环境将持续影响油市供需平衡。 在不断变化的国际能源格局下,原油市场的供需关系将呈现更大波动性。

能源企业和投资者应适时调整策略,关注全球政策走向和地缘政治风险,积极应对原油市场的挑战与机遇。随着新技术和环保政策推动能源结构转型,市场参与者也需将可持续发展纳入长期规划。 总而言之,全球原油供应增加的前景正在重塑油市格局,也加剧了价格的不确定性。未来数月,油价走势将取决于供应链稳定性、全球需求恢复的力度及地缘政治局势的发展。只有全面了解这些因素,才能更好把握原油市场动态,实现投资与运营的优化。 。