康卡斯特公司作为全球领先的媒体和技术巨头,一直以来都备受投资者和市场的关注。总部位于宾夕法尼亚州费城的康卡斯特,业务涵盖住宅连接与平台、企业服务连接、媒体、影视制片以及主题公园多个领域,其多元化的业务布局使其在竞争激烈的市场环境中保持强劲的竞争力。近日,市场聚焦于即将于7月31日发布的2025年第二季度财报,分析人士普遍预期康卡斯特将报告每股收益1.17美元,较去年同期的1.21美元有所下降,降幅约为3.3%。尽管业绩预测略显疲软,但公司过去四个季度均实现了超出华尔街预期的盈利,令市场对其财报表现充满期待。康卡斯特在全球媒体与技术行业中的地位不可小觑,作为市值达1306亿美元的巨型企业,它的业绩表现不仅影响自身股价,更对整个通信服务行业产生带动作用。分析师们综合评估公司旗下的业务板块,认为其住宅连接和企业服务领域的稳健增长将部分抵消媒体和视频客户流失带来的压力。

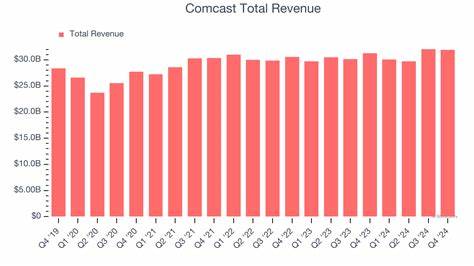

过去一年,康卡斯特的股票表现相对滞后,过去52周内股价下跌了7.3%,显著弱于同期标普500指数上涨12.1%以及通信服务精选行业ETF上涨22.4%的表现。究其原因,主要与公司在传统视频服务领域面临的客户流失及竞争加剧有着密切关系。2025年第一季度财报公布后,受市场反应较为复杂影响,股价一度下跌3.7%。其中,尽管国内无线用户净增32.3万,显示出康卡斯特在无线服务市场的进步,但整体国内客户基础减少了19.9万,尤其是视频服务客户净流失达到42.7万,导致整体收入同比微跌0.57个百分点至299亿美元。值得注意的是,公司在提高经营效率方面取得一定成效,一季度调整后的每股收益同比增长4.5%至1.09美元,运营现金流实现了5.7%的同比增长,达到83亿美元,这些积极信号为未来业绩的复苏奠定基础。展望未来,华尔街普遍持中性偏乐观态度,预计2025财年公司整体每股收益将与去年持平,约为4.33美元,而2026财年有望实现7.4%的增长,达到4.65美元。

鉴于行业环境的快速变化及技术创新带来的机遇,康卡斯特正加大对新兴业务和数字化转型的投入,特别是在媒体内容制作和分发平台的升级,力求提升用户体验并扩大市场份额。此外,主题公园及娱乐业务也是公司战略布局的重要组成部分,尽管面临宏观经济压力,但得益于假日旅游及消费回暖,该板块依旧展现出不俗的增长潜力。针对市场整体情绪,康卡斯特股票目前获得“适度买入”评级,覆盖该股的31位分析师中,15人给予强烈买入建议,14人持观望态度,仅有2人持强烈卖出观点。综合当前价格水平,其平均目标价为40.23美元,相较现价有大约15%的上涨空间,显示资本市场对其未来表现依然抱有信心。在竞争日益激烈的通信和媒体行业,康卡斯特面临来自OTT(互联网电视)平台、5G无线业务和数字广告市场的多重挑战和机遇。公司以其庞大的客户资源和多元化业务基础为支撑,致力于在新旧业务间寻找平衡,加快创新步伐,提升服务质量和用户满意度,是未来赢得市场份额的关键。

对此,投资者需关注公司财报中关键运营指标的变化,尤其是用户增长、收入结构调整及现金流表现,这些都将直接影响其股价走势及长期发展潜力。综上所述,康卡斯特即将发布的季度财报虽面临一定压力,但其多元化的业务布局和持续的技术创新为未来业绩复苏奠定良好基础。关注其在新兴业务领域的拓展及市场应对策略,将帮助投资者更准确判断这家传媒巨头的成长轨迹和投资价值。随着财报揭晓临近,市场期待康卡斯特能凭借不断优化的运营和创新能力,再次超越预期,向投资者展示其强劲的竞争力和稳健的业绩增长前景。