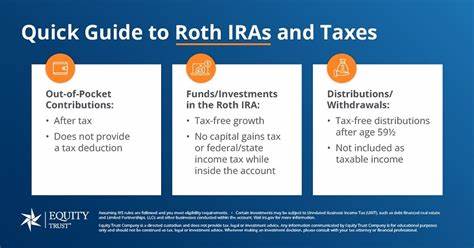

在当今社会,退休规划变得越来越重要,而个人退休账户(IRA)则是许多人实现退休目标的重要工具。在各种IRA中,罗斯个人退休账户(Roth IRA)以其独特的税收结构和灵活的提款选择而受到投资者的青睐。本文将深入探讨罗斯IRA的定义、工作原理以及如何开设一个罗斯IRA。 首先,什么是罗斯IRA?罗斯IRA是一种税收优惠的个人退休账户,允许投资者以已纳税的资金进行投资,并在达到特定条件后,享受将来提款的免税待遇。这种账户最显著的特点是,账户持有者在提款时无需再支付税款,只要他们在59岁半后且账户开设满五年。 与传统个人退休账户不同,罗斯IRA的资金来源是已经缴过税的收入。

这意味著今后从账户中提取的资金,包括投资收益,均无需纳税。这种设计吸引了许多年轻投资者,因为他们通常认为在职业生涯的后期,他们的收入和税率会升高,因此,提前支付税款是更为明智的选择。 罗斯IRA不仅对年轻投资者有吸引力,还对所有预计在退休时税率将会上升的人来说,都是一个不错的选择。相较于传统IRA,在罗斯IRA中,投资者的贡献不能享受当年的税收减免,但随着时间的推移,投资多年的收益将变得完全免税。 在开设罗斯IRA之前,了解其主要的操作方式是非常重要的。罗斯IRA的贡献可以来源于多种渠道,包括个人收入、配偶IRA贡献、转账、资产滚动和转换等。

然而,所有的贡献必须以现金形式进行,不能用股票或其他类型的资产直接进行投资。此外,IRS(美国国税局)对于罗斯IRA的年度贡献限额设定了限制。2024年的贡献上限为每人7000美元,对于50岁及以上的人,允许增加1000美元的追补贡献。 开设罗斯IRA的流程相对简单。首先,个人需要选择一个获得IRS批准的金融机构,这可以是银行、经纪公司或信用合作社。一旦选择了金融机构,投资者需要填写相关的申请表格,并提供身份和收入的证明文件。

设立账户后,投资者需要了解该机构提供的投资选项及其费用结构,这对未来的投资回报有重要影响。 虽然罗斯IRA提供了许多优势,但投资者也应清楚其限制。首先,罗斯IRA对收入有上限规定。即便投资者想要进行贡献,若其调整后的总收入(MAGI)超过了IRS规定的限额,他们可能将失去罗斯IRA的贡献资格。因此,财务规划对投资者来说尤为重要。 罗斯IRA的另一个重要方面是提款规则。

账户持有者可以在任何时候提取其贡献的资金,而不会面临税收或罚款。然而,如果提款涉及账户收益,则需遵循五年规则,从账户首次设立并存入资金开始计算。如果账户持有者未满59岁半,而又希望提取收益,不仅需要缴纳所得税,还可能会面临10%的提前提款罚款。 尽管如此,罗斯IRA仍然有许多灵活性。在特定情况下,如首次购房、支付高等教育费用或丧失工作后的医疗支出,投资者可以在未满足五年规则的情况下提取收益,而不需支付罚款。 罗斯IRA还有一个主要优势在于,没有强制最低提款要求。

这意味着投资者可以无限期地将账户中的资金留存,以便将来提取,这在传统IRA和401(k)等账户中并不存在。这一特点使得罗斯IRA成为长期财富增长的良好选择。 在考虑罗斯IRA时,投资者也可以将其与其他退休账户进行比较。罗斯IRA与401(k)的主要区别在于,401(k)通常由雇主提供,并可能有员工配对贡献的机会。然而,罗斯IRA虽然没有这种配对,但提供了更广泛的投资选择空间。投资者可以将资金投资于股票、债券、共同基金、交易所交易基金(ETF)等多种工具,甚至一些自我导向的IRA允许投资者直接投资于某些替代资产,如房地产和加密货币。

总之,罗斯IRA为个人提供了一种灵活、高效的方式来为未来的退休生活进行储蓄。通过合理的财务规划和对税收政策的深刻理解,投资者可以更好地利用这一工具,实现财富的长期增长。在决定开设罗斯IRA之前,建议投资者咨询财务顾问,以确保其决策符合个人的财务目标和需求。 随着人们对退休生活的关注度提升,罗斯IRA将继续成为退休规划中的一项重要工具。通过了解其基本概念、操作方式及相关规则,个人能够做出更明智的投资选择,为未来的退休生活奠定坚实的基础。在复杂的金融世界中,教育和信息是成功的关键,而罗斯IRA的知识无疑将帮助投资者在未来的财务规划中更上一层楼。

。