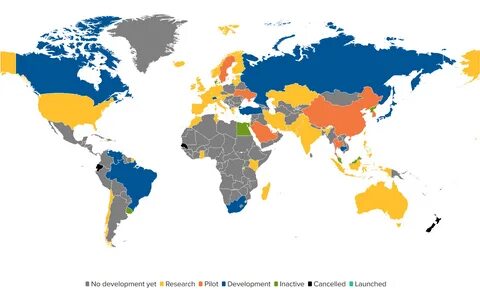

在亚洲,中央银行数字货币(CBDC)正在引发广泛关注。尽管许多国家都在探索这一新兴金融技术的潜力,但不同国家面临的需求却大相径庭。在这一领域,柬埔寨、老挝和缅甸等国家显示出对CBDC的迫切需求,而如新加坡等发达国家则将其视为可选的附加功能。这种发展不仅涉及金融科技的进步,还关乎数以万计人民的金融包容性和经济福祉。 柬埔寨是亚洲CBDC领域的领头羊,自2019年开始实施的“巴康”项目(Project Bakong)便是一个显著的例子。在这个项目的推动下,柬埔寨不仅在CBDC的开发上取得了领先地位,而且有效推动了全国的金融包容性。

根据最新数据,巴康系统自运行以来已经处理超过3540万笔交易,交易总额超过120亿美元。该项目通过为大量未被银行服务的人群提供便捷安全的交易方式,有效地提升了金融包容性。在柬埔寨,约有70%的人口依然是无银行账户的群体,这意味着大量民众无法享受基本的金融服务,巴康项目的启动正是为了解决这一结构性问题。它不仅便利了国内支付,同时也为国际支付打开了新的大门。 相比之下,老挝面临着同样的挑战,其人均GDP仅为2500美元,银行账户的拥有率不足30%。在疫情期间,老挝的现金依赖经济暴露出其脆弱性,政府在发放现金救助时遇到了困难,因此探索CBDC显得尤为重要。

目前,老挝中央银行正致力于数字基普(Digital Kip)的试点项目,该项目旨在通过商业银行将数字货币DLak兑换为法定货币,从而为民众提供更多的支付选择。通过这一试点,商家可以使用QR码和应用程序进行交易,这将极大提高支付的效率和便利性。同时,如果老挝能够借鉴柬埔寨的成功经验,将CBDC与现有的支付框架相结合,这将为跨境支付提供更多的可能性。 缅甸的情况则更加复杂。由于政治局势不稳,缅甸的数字货币发展由流亡的国家团体——全国团结政府(NUG)主导。2022年,该政府推出了数字缅元(DMMK),旨在为受到军事政权控制的消费者提供替代的金融服务。

通过名为NUGPay的电子钱包,用户可以进行多种金融交易。据报告,DMMK自上线以来,交易额已达到3000亿缅元(约合1.5亿美元)。然而,缅甸的CBDC发展面临着更高的政治和社会风险,尽管如此,数字货币的潜力依然引人注目。 从整体来看,柬埔寨、老挝和缅甸的CBDC项目在推动金融包容性方面具有重要意义。这些国家由于工业基础薄弱、基础设施欠缺,未能在早期的金融数字化浪潮中获益。然而,CBDC的实施能够为这些国家建立坚实的数字金融基础设施,帮助更多人融入正式金融体系,从而缓解贫困现象。

与此同时,CBDC有助于加强这些国家的金融系统与国际社会的连接。例如,阿里巴巴旗下的Alipay+与巴康项目的合作,使得访问柬埔寨的中国游客能够使用阿里支付。在未来,若老挝成功推出数字基普,预计也会与Alipay+建立类似的合作关系,这将进一步促进区域内的贸易与投资。 尽管新加坡等发达国家在CBDC的探索中可能吸引了更多的媒体关注,但亚洲经济体的潜在发展与需求显然更加迫切。除了潜在的技术创新,CBDC的实施与普及将直接影响千百万人的生活与经济未来。随着柬埔寨、老挝和缅甸在CBDC上的深入探索,未来几年,它们有望成为数字货币领域的重要参与者。

展望未来,预计2024年巴康的使用量将持续上升,跨境支付的合作也将愈加紧密。对于老挝数字基普的推出时间表将更加明确,而缅甸的DMMK则有可能进一步扩展其用户基础。这些新兴东南亚国家在推动金融包容性方面所作的努力或许将较少受到高收入国家所带来的干扰,但其潜在的影响力不容小觑,可能在数年内改变整个地区的金融生态。 作为对金融科技领域的持续关注,CBDC的发展是提升亚洲国家金融稳定性、经济活力和人民生活水平的重要里程碑。通过引入创新和加强合作,这些国家正逐步进入数字经济的新纪元,为无法获得基本金融服务的庞大人群提供新的希望,助力实现全面数字化的目标。