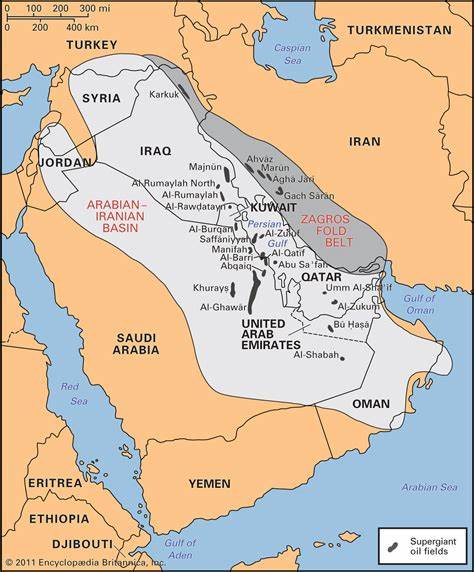

近年来,美国液化天然气(LNG)出口的迅猛增长引起了全球能源市场的广泛关注。作为世界上最大的天然气生产国之一,美国借助先进的技术和政策支持,不断扩大LNG的出口能力,积极拓展海外市场。尤其是在特朗普政府解除拜登政府暂停新LNG项目审批限制后,多个大型项目相继获得终局性投资决定(FID),未来几年将带来大量新增产能。然而,这一波LNG出口热潮也伴随着供过于求的风险,业内专家警示,到了2030年,美国及全球市场可能面临严峻的供给过剩局面。首先,美国LNG的快速扩张得益于上游页岩气革命以及液化技术的不断突破。页岩气资源丰富且开采成本不断降低,使得美国天然气供应充足且价格具有竞争力。

与此同时,液化天然气的出口设施建设持续推进,包括路易斯安那州的多个项目,以及德克萨斯州科珀斯克里斯蒂终端的扩展工程。这些项目的持续落地,为美国LNG出口能力带来了显著提升。据国际能源署(IEA)预测,从2025年到2030年,全球尤其是美国和卡塔尔两大主要出口国将新增近300亿立方米的LNG出口能力,这种规模的产能提升极有可能导致全球市场的供需失衡。饱和的市场供给将给全球LNG价格带来下行压力,影响出口商的利润空间。其次,美国国内市场的天然气需求也将出现显著变化。随着数据中心、制造业回流以及电力需求增长,天然气在美国能源结构中的重要性进一步凸显。

未来,美国天然气不仅要满足出口需求,也需照顾日益增长的国内电力和工业需求,这无疑加大了能源供应的内外平衡难度。国内需求的增长在一定程度上可能缓冲出口过剩带来的影响,但长期来看,产能扩张速度仍可能高于消费增速。再者,国际市场的格局也发生深刻变化。卡塔尔正积极实施其迄今为止最大规模的LNG扩产计划,预计将在2027年前完成。这不仅使卡塔尔的市场份额进一步扩大,也将提升全球LNG供应总量,增加了竞争压力。与此同时,阿根廷等国家虽然有少量新增项目获批,但数量和规模远不及美国和卡塔尔,难以形成有效的供需调节。

面对即将到来的供过于求局面,市场参与者需要密切关注几个关键因素。首先,地缘政治和贸易政策的不确定性可能影响出口市场的准入与需求稳定性。其次,全球能源转型加速,特别是可再生能源和氢能技术的发展,可能在中长期削弱对天然气的依赖,从而对LNG需求构成压力。最后,技术创新和运营效率提升将成为决定部分难以退出产能生存能力的重要因素。产业链上下游企业也需提前布局,积极调整投资策略,规避盲目扩张风险,实现更合理的产能配置。此外,环境因素和监管政策同样对LNG行业未来产生重要影响。

全球各国针对温室气体减排的要求日益严格,天然气作为较清洁的化石能源,短期内仍被视为过渡能源,但长期来看,碳中和目标将促使能源结构发生根本变化。LNG产业必须在符合环保标准的前提下提高效率,降低碳排放,才能保持竞争力。总结来看,美国LNG行业正处于高速发展期,产能持续扩张带来全球市场结构深刻变化。尽管短期内供需矛盾尚未凸显,但随着多个大型项目陆续投产,全球LNG市场将在2030年前面临过剩的压力。如何平衡国内电力需求与国际出口量,以及应对价格下跌和利润压缩的挑战,将是决定美国LNG产业未来走向的关键。投资者、政策制定者和企业均需冷静分析市场动态,制定科学合理的发展策略,寻求市场稳定与持续收益的最佳路径。

未来,LNG市场的波动与调整也将为能源行业的转型升级提供宝贵经验和机遇,推动全球能源格局向更加多元、绿色和可持续的方向发展。 。