在现代社会,债务问题和退休储蓄不足已经成为许多人面临的两大财务挑战。尤其是在高利率信用卡债务和学生贷款压力加大的背景下,很多人不知道该如何同时管理债务和为退休做准备。著名个人理财专家戴夫· Ramsey针对这种现实状况,提出了一套颠覆传统理财建议、极具操作性的改善方案。本文将带您全面解读戴夫· Ramsey的债务和退休双重困局应对计划,助力财务重整并逐步实现财富自由。 传统理财理念通常都强调,在工作期间应持续向401(k)等退休账户投入资金,尤其是在雇主提供匹配福利的情况下,因为匹配资金相当于免费赚取收益。然而,戴夫· Ramsey却提出了截然不同的看法。

Ramsey认为,如果个人身负大量高利率债务,继续投入退休账户反而可能阻碍财富增长。为什么?债务的利息速度远超退休账户投资的平均回报率,在背负债务时优先偿还债务,才能从根本上减少财务负担和利息支出,从而为未来的财富积累打下坚实基础。 戴夫· Ramsey建议,在试图还清债务的阶段,应该暂停所有的退休账户供款,即便这意味着放弃部分"免费"匹配资金的机会。听上去很冒险,但这背后的原因却十分理性。偿清债务所带来的心理成就感和财务自由感,会极大增强个人理财的自律和信心,形成积极的财务行为循环。同时,被债务束缚时,投入退休账户虽有短期收益,却难以抵消长期不断积累的利息支出损失。

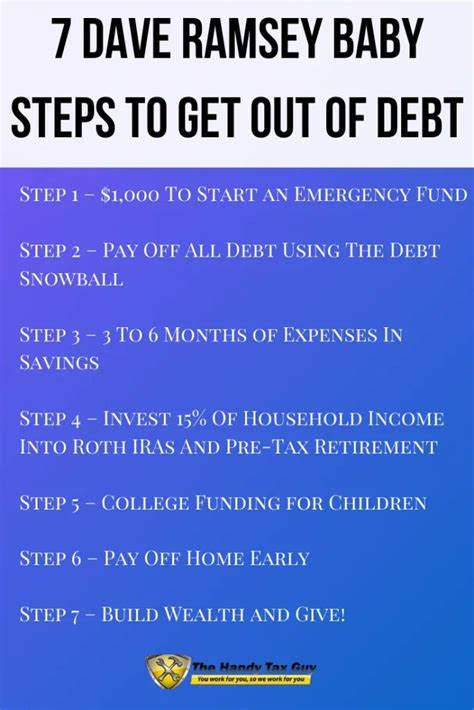

为了帮助人们快速走出债务泥潭,戴夫· Ramsey提出了具体的行动步骤。首要任务是建立一个小额应急基金,大约1000美元,用来应对生活中的突发小额支出,如汽车维修或家电更换。这样做的好处是避免因意外支出而被迫继续借债,防止债务不断扩大。建立这一应急基金需要高度的紧迫感,建议通过出售闲置物品、兼职加班或者暂时缩减开支快速积累资金。 具备应急基金后,下一步是采用"债务雪球法"来快速还债。该方法强调优先偿还余额最小的债务,无论利率高低如何。

其他债务保持最低还款额,将所有额外资金用在还清最小债务上。摧毁第一个债务之后,将之前用于还该债务的金额加码到第二小的债务还款中,如此循环。虽然这种方法从数学角度看可能并非利息支出最低的方案,但其显著心理效应是促进持续动力和成就感,对于很多债务人来说能够极大提升还款信心和效率。 在减债阶段,建议暂停包括401(k)在内的退休账户供款,重点释放现金流进行债务偿还。Ramsey通过自身数学模型和长期观察发现,债务完全清偿后再重新投资退休账户,将会获得更大收益和财务自由度。债务消失,会减少每月固定支出,令未来储蓄负担更轻,更容易实现良好储蓄习惯。

当债务完全还清并稳定生活开销后,就可以逐步恢复退休存款计划。此时,由于不存在债务利息拖累,加上财务状况更健康,投入的资金能够更集中地实现复利增长,退休目标也更易达成。Ramsey建议优先补足401(k)的匹配额度,随后再根据个人财务情况考虑开设罗斯401(k)或IRA等多元化退休账户,增强税务规划的灵活性。 此外,Ramsey特别强调还清债务的过程中,养成良好的理财习惯和自律意识至关重要。包括预算制定、开支控制和长远规划。债务雪球法不仅是数学策略,更重要的是行为改变工具,帮助人们打破恶性消费循环,培养储蓄惯性,为未来投资打下基础。

这套计划在当下经济形势和社会环境下尤显重要。许多人由于竞争激烈和生活成本上升,经济压力巨大,无法同时兼顾债务偿还和退休投资,而戴夫· Ramsey的实用策略提供了切实可行的解决路径。短期暂停投资,集中火力还债,能够避免更多债务产生的负面螺旋,最终实现财务状况的根本改善。 总结来看,戴夫· Ramsey反传统的理财建议核心在于优先解决债务问题,先建立基本应急基金,依靠债务雪球法逐步消灭债务,同时暂停退休账户投资。完成消债后,再重启退休储蓄,最大限度充分释放现金流和理财动力。这种策略既注重心理激励,也讲究财务优先级,有效整合时间和资源,帮助个人实现由债务束缚向财务自由的顺利转变。

面对复杂多变的经济环境,个人理财需要根据自身财务状况量身定制方案。戴夫· Ramsey的债务清偿优先计划为陷入债务困境的人们提供了明确的行动路径,避免了债务利息的拖累和无序投资带来的风险。对于希望通过理性规划重建财务基础,实现退休梦想的人来说,这是宝贵而实用的指导。 总之,无论债务多么沉重,关键是坚持科学有效的策略,保持积极心态,逐步改善收支平衡,稳步迈向财务健康和安心退休的未来。戴夫· Ramsey的步骤清晰而务实,值得广大正处于财务压力中的人们认真学习和应用。 。