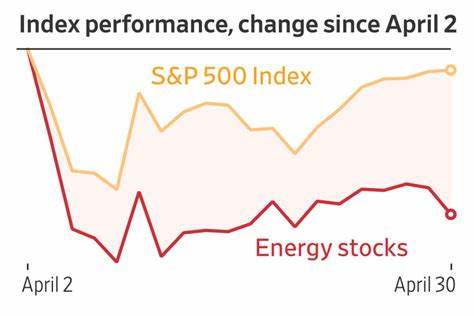

近期,全球制药巨头礼来公司(Eli Lilly)面对美国最大的药品福利管理机构CVS Health宣布自7月1日起将不再报销旗下肥胖药Zepbound的决定表现出淡定态度。然而,这一公告随即引发投资者恐慌,导致礼来股票在短时间内跌幅接近10%。这一事件不仅暴露出美国药品福利管理市场的高度竞争态势,也暴露了肥胖治疗药物领域的激烈价格和覆盖率争夺战。作为礼来近年来重量级产品,Zepbound曾因其出色的疗效和良好的市场表现备受看好,但CVS此举的出台仍令市场对其增长动力产生疑虑。Zepbound是一款用于治疗肥胖症的GLP-1受体激动剂类药物,自上市以来,对礼来在体重管理领域的市占率贡献颇丰。相比竞争对手诺和诺德旗下的Wegovy,Zepbound凭借较早解决供应链问题和用户口碑的优势,在今年初快速实现了处方数量的显著增长。

然而,CVS作为美国最大的药店福利管理单位(PBM),其决定意味着Zepbound将失去一大批潜在用户的保险报销支持,这在短期内势必对销售产生压力。CVS方面解释了该决定背后的主要驱动力,即通过与诺和诺德谈判获得了更具价格优势的Wegovy协议,从而选择继续报销Wegovy而终止对Zepbound的覆盖。服药者通常受保险覆盖政策的影响极大,缺少PBM覆盖的药物常常面临处方骤减的风险。礼来CEO戴夫·里克斯(Dave Ricks)公开回应称,此次影响的客户群体主要是规模较小的雇主,他们在医保方案中较少包含肥胖药物。不过,他同时表达了对减少药品选择性的担忧,并强调公司将密切关注市场及监管机构的后续反应。分析师和投资人普遍认为,虽然短期股价大跌反映了市场对销售增长放缓的担忧,但从长期角度看,较大型的自保雇主和其他PBM可能会继续支持Zepbound,这为其市场前景提供了稳定支撑。

此外,客户和医生对Zepbound的偏好也被视作其坚实的竞争优势之一。业内专家指出,肥胖药市场预计未来十年将达到超过1500亿美元的规模,而Zepbound与Wegovy的年销售额预计将分别在2029年突破200亿美元。在此背景下,两大巨头之间的价格竞争势必加剧,PBM的议价能力及医保覆盖策略将成为市场格局的重要影响因素。CVS的决定也可能促使其他主要PBM如联合健康集团的OptumRx和Cigna的Express Scripts重新评估其药物覆盖政策,市场竞争态势或将更加复杂。整体来看,礼来虽遭遇挫折,但其在糖尿病和肥胖治疗领域的领先地位依旧稳固。未来,礼来需采取更加灵活的价格策略和市场推广措施,以应对激烈的行业竞争和医保覆盖政策变化。

同时,加强与主要PBM的合作、优化供应链管理,以及持续提升药品疗效和患者体验,将是其维持和扩大市场份额的关键。此次事件也反映出美国药品市场的复杂生态。药品福利管理机构通过价格谈判和制定覆盖清单,对制药企业的盈利和市场策略产生深远影响。对于投资者而言,关注大型PBM的政策动态、研究产品在不同医保体系中的表现,以及评估药品供应的稳定性和患者使用反馈,已成为判断医药股投资价值的重要依据。总之,礼来与CVS之间的这次博弈,体现了肥胖治疗药物领域日益激烈的竞赛格局。尽管短期内股票价格受挫,但Zepbound凭借其市场需求与疗效优势,有望通过多方协作和策略调整恢复增长势头。

投资者和行业观察者需持续关注双方后续动态,以及美国医保体系对新型减肥药物的支持态度,从而把握未来肥胖药物市场的投资与发展机遇。