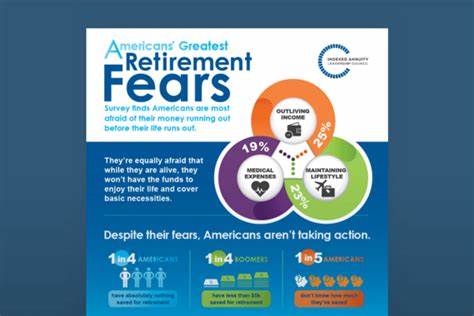

近年来,随着全球经济环境的变化以及生活成本的持续攀升,越来越多的美国人开始表达他们对退休生活资金短缺的深切担忧。根据Allianz Life机构的一项最新调查显示,64%的美国人表示,退休时资金耗尽比死亡本身更让他们感到恐惧。这一数据充分反映了当前人们对退休经济安全的焦虑状态,也暴露了许多家庭在理财规划上的不足和挑战。通货膨胀无疑是引发这种恐惧的主要推手。超过一半的受访者提到,物价上涨让他们夜不能寐。随着日常开销的增加,购物、医疗、住房等各项费用的升高使得储蓄似乎变得更加遥不可及,许多人担心在退休后现有的存款无法应对未来不断增加的生活负担。

除了通胀压力,社会保障体系的未来也是影响人们情绪的重要因素。调查中有43%的美国人对社保能否提供足够的退休支持持怀疑态度,担心政府的福利不会如过去那样有力支撑退休生活。此外,税收政策的不确定也加剧了对于退休资金流失的担忧,同样有43%的人对高税负在未来削弱积蓄感到忧虑。从代际视角看,焦虑感在不同年龄群体间有所差异。正处于临近退休边缘的X世代表现出最高的恐惧,达到70%,而年轻的千禧一代紧随其后,占66%,这表明即使刚进入职场的年轻人才也未能幸免于退休资金不足的阴影。相比之下,尽管婴儿潮一代已经进入或即将进入退休阶段,依然有61%的群体对财务安全感缺乏信心。

这种跨代焦虑的普遍存在,凸显出当代经济环境对所有群体的影响都不容忽视。令人忧心的是,尽管恐惧感普遍存在,许多人并未付诸行动来改善或保障自己的退休状况。调查发现,仅有23%的受访者曾与财务顾问沟通过退休规划,这一比例较去年下降了5个百分点。同时,长达62%的人认为自己在退休储蓄方面做得远远不够,表现出计划与实际行动之间的明显脱节。理财专家普遍认为,恐惧感必须转化为具体的理财行为才能发挥作用。被问及减缓退休恐惧的最佳方法,44%的人表示应注重增加储蓄,41%希望通过减少当前开支来积累财富,39%则期望通过延迟退休、继续工作来延长收入期。

然而,现实生活中的种种困难如收入紧张、债务压力较大,使得采取上述措施变得尤为艰难。针对退休焦虑,采取科学且实用的财务策略显得尤为重要。首先,要明确了解个人财务状况,清点所有储蓄、投资和每月支出,做到心中有数。其次,利用高收益储蓄账户也是一种便捷的增值方式,即使每月只能存入少量资金,也可让现有资产获得更高利息回报。对职场人士而言,最大化雇主退休计划的匹配资金尤为关键,不应错失"免费钱"的机会。除此之外,尽快偿还高利率债务是释放财务压力的重要一步,信用卡债务和高息贷款会大幅削减家庭可自由支配资金,妨碍储蓄增长。

最后,寻求专业理财建议能有效帮助制定切实可行的退休计划,特别是在考虑通胀、税务影响及生活变数时,财务规划师能提供个性化的指导和风险管理方案。总体而言,退休资金耗尽的担忧并非危言耸听,而是深植于当代经济现实之中的切实问题。人们应以积极的态度面对,即使在不确定性中寻找到保障未来的路径。勇于面对恐惧、重视理性规划,才能为自己和家人赢得一个更安心的退休生活。未来的退休安全源自今日的明智选择。 。