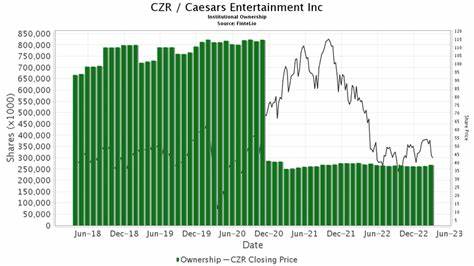

凯撒娱乐股份有限公司(NASDAQ:CZR)近期股价出现强劲上涨,成为资本市场焦点。作为全球领先的酒店和博彩运营商,凯撒娱乐业务横跨50多个物业,涵盖了博彩、酒店住宿以及相关娱乐服务。受益于机构投资者释放的利好信号,其股价于周二上涨5.7%,收于每股28.26美元,显示出市场对其未来发展的强烈信心。多家投资公司纷纷给予“买入”或“市场跑赢大盘”评级,为凯撒娱乐的后市表现注入动力。TD Cowen投资公司在最新的市场报告中重申其对凯撒娱乐的“买入”评级,并将目标价定为40美元,较当前收盘价预示41.5%的上涨空间。TD Cowen看好公司稳健的现金流以及数字化发展潜力,认为这些优势能够有效推动凯撒娱乐实现长期增长。

与此同时,JMP Securities对凯撒娱乐的评价同样积极,维持“市场跑赢大盘”评级,并将价格目标提升至45美元,较当天收盘价高出59%。JMP Securities对公司非博彩业务的定价策略表现出信心,特别是在夏季预订需求有所回落的情况下,凯撒的灵活应对显示出强劲的市场适应能力。公司目前不仅依赖传统博彩收入,非博彩业务如酒店、餐饮、娱乐和会展等板块的增长成为重要驱动力。凯撒娱乐的会展和团体业务今年以来实现了2%的增长,被市场视为公司未来发展的中期催化剂。预计这一业务将在2026年达到历史新高,进一步推动整体业绩提升。凯撒娱乐的运营能力以及多元化布局使其在竞争激烈的娱乐及旅游业保持优势。

数字化战略的推进也令市场对公司未来发展充满期待。例如,凯撒依托其数字平台提升客户体验,并整合线上线下资源,拓展新兴业务领域,积极拥抱科技赋能,这不仅提高了运营效率,也增强了客户粘性。此外,公司现金流充裕,为其持续投资和扩展业务提供了坚实保障。资本市场对凯撒娱乐的整体看好反映了投资者信心不断增强。随着政策环境的放宽及经济复苏,旅游及娱乐行业正逐步回暖,凯撒娱乐作为行业龙头,有望充分受益。公司的财务健康和盈利能力也支持其稳定发展。

尽管行业存在季节性波动和部分不确定因素,凯撒娱乐积极采取灵活应对策略,如调整定价、拓展新业务,以及数字化转型,有效化解风险并增强市场竞争力。除此之外,全球旅游热潮持续升温,为凯撒娱乐的酒店和度假村业务带来增长契机。消费者对高品质旅游和娱乐体验需求上涨,这符合凯撒丰富的物业资源和服务能力。展望未来,凯撒娱乐在提升客户服务质量、优化运营管理及拓展多元化收入方面持续发力。由投资机构定下的高目标价格显示出资本市场对其股价上涨潜力的认可。与此同时,行业新机遇不断涌现,尤其是数字化营销和在线博彩等新模式,成为推动公司收入增长的新动力。

对于投资者而言,凯撒娱乐提供了兼具成长性与稳健性的投资标的。总体来看,凯撒娱乐凭借其强大的市场地位、多元化业务结构及积极的数字化转型战略,在当前市场环境下展现出显著竞争优势。随着机构投资者的积极评级和市值提升,凯撒娱乐的投资吸引力不断攀升。未来,随着会展业务回暖和非博彩业务的发展,公司有望在全球旅游娱乐行业中扮演更为重要的角色。投资者应关注凯撒娱乐的经营动态及行业趋势,合理评估其发展潜力和风险,洞察其价值提升路径。凯撒娱乐的故事不仅折射出传统博彩企业的转型升级,也展现出科技与服务融合带来的新经济活力。

面对不断变化的市场环境,凯撒娱乐以稳健的基本面和创新驱动为支撑,迎来更加光明的前景。