Alphabet公司作为谷歌的母公司,近年来在人工智能领域的投入和发展,成为其业务增长的重要引擎,推动公司市值不断攀升。2025年第二季度的财报表现优于预期,显示出搜索引擎、YouTube广告、Google Cloud云服务以及订阅平台等多项业务收入均实现了两位数的增长,这为Alphabet打造了坚实的基本面。然而,尽管业绩优异,Alphabet的股价在2025年表现平平,市场整体估值波动及外部监管压力对股票表现形成了一定的制约。尽管如此,Alphabet在人工智能领域的长期战略部署和实际执行力,仍然被广泛看好,潜在的上涨空间显著。人工智能正成为Alphabet实现未来价值飞跃的核心动力。其独特的优势在于从基础设施建设、研发到产品及平台的全面布局,这种端到端的AI战略为用户体验提升、盈利模式多样化及运营效率优化带来了全方位的提升。

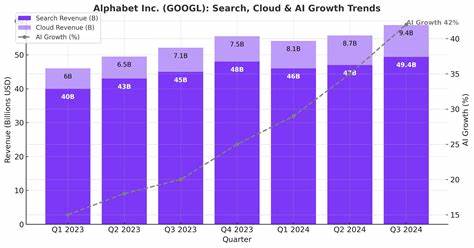

在谷歌搜索服务方面,人工智能技术彻底改变了用户与信息的交互方式,使得用户能够提出更复杂的问题,搜索需求不断上升。通过诸如AI概览功能,谷歌服务已经覆盖超过20亿用户,极大提升了用户粘性和参与度。同时,作为旗舰产品的Gemini AI助手,月活跃用户已突破4.5亿,季度请求量环比增长超过50%。这种基于AI的用户增长直接反映在收入上,第二季度谷歌搜索及相关业务收入达到542亿美元,同比增长12%,涵盖多个行业和业务垂直领域。谷歌云业务同样表现抢眼,云平台需求旺盛推动收入增长32%至136亿美元,其中核心云和AI产品贡献尤为显著。这不仅增强了Alphabet在企业市场的竞争力,也为未来持续增长奠定了基础。

尽管面临着来自其他科技巨头如微软、亚马逊在AI领域的激烈竞争,Alphabet凭借其强大的技术积累和多元化业务布局,保持了较强的市场地位。另一方面,法律和监管压力仍是悬在公司头上的达摩克利斯之剑,尤其在数据隐私和反垄断方面的审查或将影响公司未来策略调整和运营风险。此外,股票市场整体不确定性及宏观经济因素也给Alphabet股价的短期涨势带来一定阻力。但从长期来看,Alphabet通过深化AI技术的应用,正在形成越来越多的差异化竞争优势。Google搜索引擎通过人工智能的赋能,不仅提升了搜索质量,也延伸出广告变现的新模式,为公司核心收入提供持续动力。YouTube广告收入的增长进一步验证了公司内容平台的影响力和商业潜力。

Google Cloud的高速增长则是企业客户对其AI驱动云服务需求升温的直接体现,有助于公司平衡广告业务带来的波动风险。投资者应关注Alphabet未来几个关键发展方向,包括AI新产品的商业化进展、云服务市场份额扩展以及监管环境的变化。特别是随着AI技术应用的不断深入,公司将有更多机会发掘数据资产的潜能,实现业务模式创新。总结来看,Alphabet正在依托其雄厚的技术实力和多样化的产品生态,以人工智能为核心驱动力,推进整体业务的高质量增长。尽管当前股价存在压力,但其长远价值不可忽视。对于投资者而言,Alphabet不仅是一家具备稳健基本面的大型科技企业,更是人工智能时代的重要参与者和领导者。

未来随着公司战略的持续落实,AI相关业务的规模效应和创新成效或将进一步释放,推动市值向3万亿美元大关迈进。因此,评估GOOGL股票的投资价值应立足于对其AI布局的深刻理解和对于未来科技发展趋势的准确把握。在权衡市场风险与增长潜力后,Alphabet依旧是一个值得重点关注和潜在持有的优质科技投资标的。