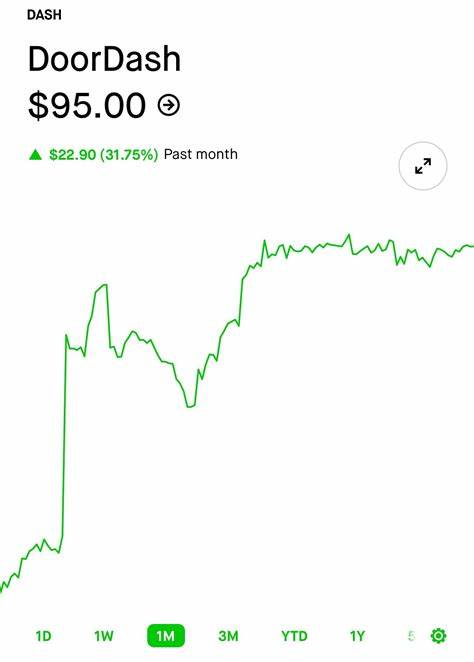

DoorDash近年来在全球食品配送市场中表现引人瞩目。2025年,DoorDash股票表现尤为抢眼,年初至今上涨近47%,过去52周累计涨幅超过126%。随着股价突破三年高点并触及每股247美元的历史高位,这家以餐饮配送为核心的科技公司正成为投资界关注的焦点。然而,在股价大幅上涨后,投资者纷纷发问:此时入手DASH股票是否为明智之举?DoorDash的市场前景及潜力是否仍然充足?本文将从多个角度详尽分析,让投资者从事实和数据中获得更全面的判断。DoorDash的主营业务和市场战略展示出强劲的增长动力。2025年第一季度,公司订单量同比增长21%,收入同比提升20.7%,达到创纪录的30.3亿美元。

随着北美食品配送市场竞争激烈,DoorDash依然稳居市场主导地位,市场份额超过65%。该公司效率和创新能力为其带来了持久竞争优势。例如,其广告业务已达到10亿美元的年化收入,显示出有效多元化的盈利能力,超越传统配送佣金收入。这一业务模块为公司打开了新增长的空间,也为未来的盈利能力奠定坚实基础。DoorDash的战略并不仅限于美国国内市场。2025年,公司宣布了两项重大收购——价值39亿美元的英国配送平台Deliveroo和价值12亿美元的餐饮管理软件公司SevenRooms。

Deliveroo的加入,将极大扩展DoorDash在欧洲市场的影响力,实现国际化布局。SevenRooms的技术能力也有望丰富DoorDash的商户服务,提升整体运营效率。通过这些动作,DoorDash正逐步转型为涵盖全球多层次餐饮生态系统的综合平台。市场分析师对DoorDash的评价普遍乐观,未来盈利前景被普遍看好。Oppenheimer将DoorDash的目标股价上调至280美元,预计公司至2027年EBITDA将达到45亿美元,这意味着公司盈利能力将大幅提升。与此同时,Raymond James近期将DoorDash评级提升为“强烈买入”,认为目前的市场估值仍被低估。

值得一提的是,Deliveroo的收购预计在2026年将,中期带来十几个百分点的EBITDA增长,加上七Rooms带来的增益,公司盈利预计将在2027年达到更高成长水平。尽管市场情绪积极,但技术分析指标显示股价短期或存在调整风险。DoorDash股价近日收盘价超过了布林带上轨,14天相对强弱指数(RSI)达到76.9,处于超买区间。在高估值下,部分投资者可能倾向于短线获利了结,从而导致股价回调。因此,如果投资者考虑买入,建议结合自身风险偏好,关注潜在的回调机会,而不是盲目追高。DoorDash的创新力和业务拓展是其长期价值的核心驱动力。

公司最近成功推出了无人机送货服务,该项目覆盖达拉斯-沃斯堡地区超过3万户家庭。这种技术创新不仅能够降低配送成本,更可能打造未来配送新模式,进一步提升客户体验。此外,DoorDash的“DashPass夏季促销”已经进入第六个年头,通过会员计划为消费者提供跨品类的折扣,促进用户粘性和订单量增长。与此同时,DoorDash连续实现两个季度的盈利,这在过去是难以想象的成绩,意味着公司已实现盈利转型阶段的重要里程碑。总结来看,DoorDash凭借强劲的市场份额、快速增长的广告业务、及时的国际化布局以及领先的技术创新,展现出良好的基本面和未来发展潜力。多位主流分析师的成长预期也为股价提供了基本支撑。

然而,在享受高回报的同时,投资者需警惕高位震荡甚至回调风险。投资者在做出买入决策时,应重点考量自身投资期限及风险承受能力,不建议盲目追涨,而是寻求合理的买点。未来几个月DoorDash的市场表现仍可能受多方因素影响,包括宏观经济状况、竞争格局变化以及并购整合进展。对于看好数字化餐饮生态的长期投资者,DoorDash仍具较高吸引力和增长空间。随着业务持续扩展、利润不断提升,DoorDash的股票可能在未来迎来新一轮上涨行情。最终,投资决策应建立在详尽的市场信息和个人战略基础上,理性研判,不断调整持仓策略,方能在高成长阶段获益最大化。

。