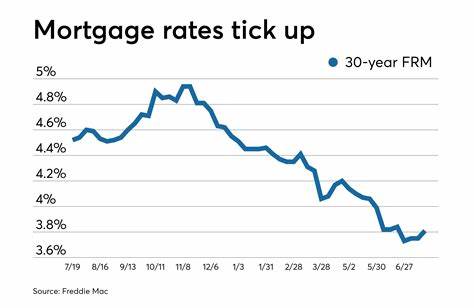

2025年6月5日,抵押贷款和再融资利率有了显著的调整,整体呈现下滑态势。根据Freddie Mac公布的数据,30年期固定抵押贷款平均利率较上周下降了四个基点,降至6.85%。15年期固定利率同样下跌四个基点,达到5.99%。这一变化主要受益于10年期美国国债收益率的大幅回落,上周下跌幅度高达0.66个百分点。由于抵押贷款利率与10年期国债收益率的走势密切相关,呈现出至少两个百分点的利差,国债收益率的回落直接推动了抵押贷款利率的走低。最新通过Zillow平台收集的全国平均利率数据显示,30年期固定利率贷款现为6.70%,20年期固定利率为6.24%,15年期固定利率接近6%,为5.91%,可见利率总体处于近期较为优惠的水平。

可调整利率抵押贷款(ARM)方面,5/1 ARM报价为6.67%,7/1 ARM利率稍高,达到6.97%。退伍军人贷款利率整体也有所下降,30年VA贷款利率6.30%,15年VA贷款利率为5.64%。此外,再融资利率普遍略高于购房贷款利率,30年期固定再融资贷款利率约为6.75%,15年期为5.98%。利率的下调对购房者和房主都带来利好。购房者可以在锁定低利率时减少长期负担,再融资用户则有机会通过降低利率减少每月还款额,或者缩短贷款期限从而节省总利息支出。购买或再融资时,密切关注每日利率变化成为尤为重要的策略。

一旦市场趋势延续,可能迎来锁定最佳利率的有利时机。理解抵押贷款利率的形成机制是帮助借款人做出明智决策的关键。抵押贷款利率受多因素影响,其中经济大环境是主要驱动因素。经济表现疲软时,贷款利率通常下滑以刺激消费和投资,反之经济强劲则促使利率上升,抑制过度支出以避免经济过热。除此之外,个人的信用评分、债务收入比以及首付比例等因素也会对银行给出的利率产生显著影响,这些都是借款人可控的变量。优异的信用记录和充足的首付通常能争取到更优惠的利率。

抵押贷款种类繁多,主要分为固定利率和可调整利率两大类。固定利率贷款的利率在整个贷款期限内保持不变,有利于预算规划和财务稳定。尤其是30年期贷款因较低的月供受到欢迎,但长期利率较高,总利息支出较大。15年期贷款利率低于30年期,而且总利息支出显著减少,但需要支付更高的月供,适合有稳定收入且希望快速还清贷款的人群。可调整利率贷款通常在初期给予较低利率,随后利率根据市场变动调整,适合短期内预期利率会下降或计划短期内出售住房的借款者。针对当前市场,利率下行趋势使得部分原先持有高利率贷款的房主考虑通过再融资降低负担。

专家建议,当能获得比当前利率低至少1%到2%的新贷款利率时,再融资变得经济划算。需要注意的是,再融资涉及一系列的费用,通常可能达到贷款金额的2%至6%,仔细计算“盈亏平衡点”至关重要。对于首次购房者和对利率敏感的借款人来说,密切关注当前利率形势和经济动态,有助于把握最佳贷款时机。尽管2025年初以来利率有所回跌,但与2020年和2021年历史低位相比仍处于较高水平。那个时期30年期固定利率曾低至2.65%,如今几乎难以再次触及。购房者需理性评估自身财务状况及购房计划,合理选择贷款方案。

对比多家贷款机构,争取最低利率和最优贷款条件,依旧是降低长期负担的重要手段。除了利率之外,贷款费用、贷款服务质量、还款灵活性等因素也需综合考量。为了更灵活地应对利率变化,部分借款人会选择短期可调整利率贷款,尝试在利率较低时锁定优势,利用市场机会及时调整贷款策略。再融资除降低利率外,还能通过调整贷款期限、转换贷款产品来优化财务结构。值得注意的是,再融资虽可能暂时影响信用评分,但通常影响有限且短期内恢复。面对当前较为复杂多变的市场环境,建议购房者和房主利用专业贷款顾问的指导,根据自身情况量身定制贷款方案,从而实现贷款成本最小化和资产最大化。

总的来看,2025年6月上旬,抵押贷款和再融资利率因债券市场的波动出现有利下调,这为市场带来了更多活力和机会。未来几周,利率走势仍需关注宏观经济指标、政策发布及全球市场动态。对于有购房需求或再融资打算的借款人而言,及时调整策略、保持信息敏感度,是在变幻莫测的金融环境中立于不败之地的关键。