在房地产市场上,许多房主和投资者在出售房产时常常会面临资本利得税的问题。资本利得税是指在出售资产(包括房地产)时,因获得的利润而需缴纳的税费。对许多人来说,出售房产后将利润再投资于另一处房产是否可以免除资本利得税是一个复杂而重要的问题。本文将深入探讨这一主题,帮助读者理解在房地产投资中如何处理资本利得税,同时也为那些考虑出售不动产的房主提供有价值的信息。 首先,我们需要了解什么是资本利得税。当你出售一项资产(如股票、债券或房地产)并获得利润时,就必须支付资本利得税。

如果你持有的资产超过一年,所需缴纳的税是不一样的。当资产持有不满一年时,所需缴纳的税称为短期资本利得税,按照个人的标准税率来计算;而持有超过一年的资产则需缴纳长期资本利得税。根据美国国税局(IRS)的规定,长期资本利得税的税率通常不超过15%,而且对于一些收入较低的个人,某些净资本利得可能会以0%的税率征税。 对于许多房主来说,出售房屋可能会产生显著的税务影响。假设你以20万美元的价格出售了一处房产,而购买时的价格为10万美元,那么资本利得为10万美元。这一情况可能意味着需要缴纳高达20%的资本利得税,导致税款达2万美元。

在这样的情况下,很多房主都希望知道自己是否可以通过再投资来避免这笔支出。 如果你将出售房产的利润再投资于另一处房产,你可能会有几种方法来减少或推迟资本利得税。一种常见的方法是符合“121 home sale exclusion”条款,该条款允许房主在出售其主住宅时排除部分资本利得。如果你在出售前的五年内,至少在该房屋居住满两年的时间,对于单身纳税人来说,你可以排除高达25万美元的资本利得,而已婚共同报税的纳税人则可以排除高达50万美元。 另一方面,针对投资房地产的投资者,另一个广为人知的策略是“1031交换”。1031交换允许房主在出售投资房产后,利用获得的资金购买类似的房产,从而实现资本利得的延税。

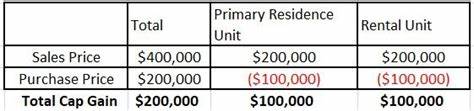

这一策略在房地产投资者中非常受欢迎,因为它不仅可以延缓税收,还可以帮助投资者不断增长自己的投资组合。 例如,假设你以15万美元的价格购买了一处出租物业,并对其进行了2万美元的升级改造,最后以30万美元的价格出售。在这种情况下,你的资本利得为13万美元。按照15%至20%的税率,你可能需要支付1.95万到2.6万美元的税款。然而,如果你决定利用1031交换,并购买一处价值35万美元的双拼住宅,这样你就有可能推迟这笔税款。 需要注意的是,为了成功利用1031交换,你必须在出售物业后的45天内确定替代物业,并在180天内完成购买。

这一框架为投资者设定了严格的时间限制,因此许多投资者会建议在出售之前提前寻找好购买的物业。 然而,并不是所有的投资情况都能通过再投资来推迟资本利得税。如果你新购买的物业与原物业在质量上有着显著差异,或是如果你决定将新物业转为你的主住宅,那么你可能会失去利用1031交换的资格。此外,根据IRS的规定,在交换完成之前,如果你接触到了出售所得现金或其他收益,这可能会导致整个交易失去资格,从而使得所有的收益立即纳税。 在进行1031交换时,使用合格中介(Qualified Intermediary, QI)是一个至关重要的步骤。合格中介负责保证在整个交换过程中,资金不会被纳税人直接控制,这样可以确保交换符合IRS规定。

因此,与一位经验丰富的税务专业人士合作对于希望利用1031交换的投资者来说尤为重要,他们可以为你提供相关的建议,帮助你遵循所有必要的法规和规定。 在考虑资本利得税的影响时,咨询税务专业人士非常重要。他们能够根据你的具体情况为你量身定制最佳的策略,同时确保你的操作符合相关法律法规。例如,虽然通过1031交换推迟资本利得税是一个不错的策略,但投资者需要准确追踪新物业的基础,以便遵循该条款的规定。 总结来说,虽然出售房产可能会产生巨额的资本利得税负担,但通过有效的再投资策略,如使用121条款或利用1031交换,投资者和房主可以在一定程度上缓解这一税收压力。无论选择哪种方式,咨询税务专家都是确保合规并获得最大利益的关键。

通过合理规划和专业指导,房主和投资者能够在房地产市场中更好地应对资本利得税带来的挑战,实现财务上的长期利益。