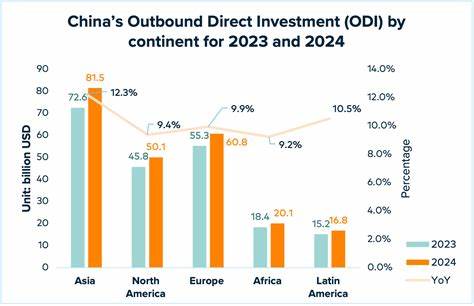

近年来,中国境外直接投资(ODI)持续保持增长势头,成为全球范围内不可忽视的重要经济现象。根据中国商务部、国家统计局和国家外汇管理局联合发布的《2022年度中国对外直接投资统计公报》,2022年中国境外直接投资达到1631.2亿美元,位居世界第二,累计存量达到2.75万亿美元,彰显中国企业在全球市场中的扩展能力和影响力。进入2023年,中国非金融类境外投资依然保持快速增长,前八个月达到5856.1亿元人民币,同比增长18.8%。在全球经济复杂多变的背景下,中国企业不断调整战略布局,积极开拓国际市场,展现出强劲的活力和韧性。 地理布局方面,截至2022年底,中国境外投资已经覆盖190个国家和地区,海外企业数量达到4.7万个。亚洲成为中国投资的核心区域,超过60%的境外企业坐落于此,显示出中国企业深耕本区域市场的战略部署。

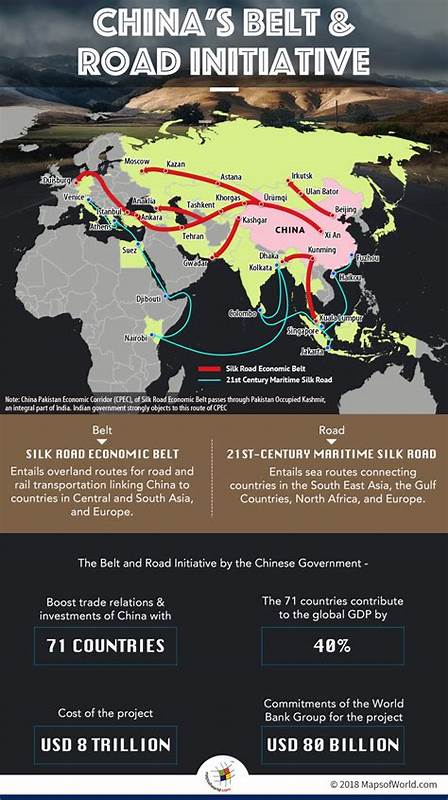

此外,约16,000家境外企业位于"一带一路"沿线国家,这一战略倡议带动的投资热潮极大丰富了中国企业的海外资本布局。拉丁美洲市场也逐渐成为中国投资新的增长极,特别是秘鲁能源项目的巨额收购案件,进一步推进了中拉经济合作。相比之下,美国市场的投资额自2017年以来持续下降,从2016年的460亿美元骤减至2022年的不足50亿美元,反映出中美关系紧张及政策限制对投资行为的直接影响。 在境外并购活动方面,2022年中国海外并购交易总额较上一年呈现下降趋势,但亚洲依旧是并购主要发生地,尤其以新加坡、日本、韩国和印度尼西亚为代表的国家吸引了大部分资本流入。欧洲市场中,荷兰、英国和德国成为投资热点,尽管欧洲经济增长放缓及高通胀带来了不确定性。北美地区并购金额降至历史低点,但医疗健康与先进制造等领域成为投资重点。

澳大利亚在大洋洲区域内扮演重要角色,特别是在矿产资源和消费者行业的并购活动频繁。 行业分布方面,中国境外投资涵盖制造业、金融服务、矿业和运输等多个领域。以价值为衡量标准,技术媒体电信(TMT)、医疗健康及房地产、酒店建设三大领域占据主导地位,合计占全年投资额的55%。矿业及金属行业呈现快速增长,尤其是在锂矿及金矿开采方面贡献显著。同时,先进制造及出行领域的投资正经历结构性调整,欧洲和北美市场对交通基础设施和汽车产业链的投入显著提升。健康医疗产业的投资则高度集中于北美,显示出中国企业在高端技术与服务领域的布局趋向国际化。

尽管中国企业在全球扩展中实现了成绩,但不可忽视的风险与挑战依然存在。政治环境的不确定性、文化差异的冲突、法律合规的复杂性及金融风险的防控等成为跨国投资的持久热题。特别是在高科技和国家安全敏感领域,部分西方国家对中国企业设置了严格的监管壁垒,限制了部分重点领域的投资。例如,美国针对中国电信设备及半导体产业的限制和制裁,使得中国在全球高技术市场上的竞争受到压制。此外,欧盟部分国家对中国绿色技术的欢迎与美国形成对比,呈现出显著的地区差异,未来可能引发跨大西洋的贸易与科技竞争。 从宏观政策角度看,中国政府对外投资政策逐渐向理性与规范发展倾斜,注重防范过度借贷和资本外流风险。

2023年以来,人民币利率下调及推动去美元化政策,为中国企业"走出去"提供了新的资金基础。绿色经济、数字化转型及新型基础设施建设成为海外投资重点,契合全球发展趋势。中国海外企业也为所在国经济作出了积极贡献,2022年实现税收贡献750亿美元,带动双边贸易额超过2500亿美元,提供超过410万人就业机会,其中包括大量当地员工。 展望未来,中国境外投资将继续保持平稳增长,并在"一带一路"倡议的引领下,向全球特别是发展中国家深耕细作。绿色能源、数字经济和消费升级将成为投资亮点。同时,投资者需针对复杂多变的国际形势,尤其是在中美战略竞争加剧和地区地缘政治风险上提高警惕,制定更为灵活和稳健的市场策略。

通过加强合规管理、文化融合与风险防控,推动国际合作,中国企业将更好地实现全球价值链的整合与提升。 总体来看,2022至2023年中国境外投资呈现出区域分布多元化、行业结构优化升级的显著特征。中国企业不断适应国际环境变化,以创新驱动和市场导向推动海外业务发展,体现了中国经济全球化进程中的新阶段。未来,随着全球经济的深度调整和科技革命的持续推进,中国境外投资将在促进全球经济复苏和实现共同繁荣中发挥更加关键的作用。 。