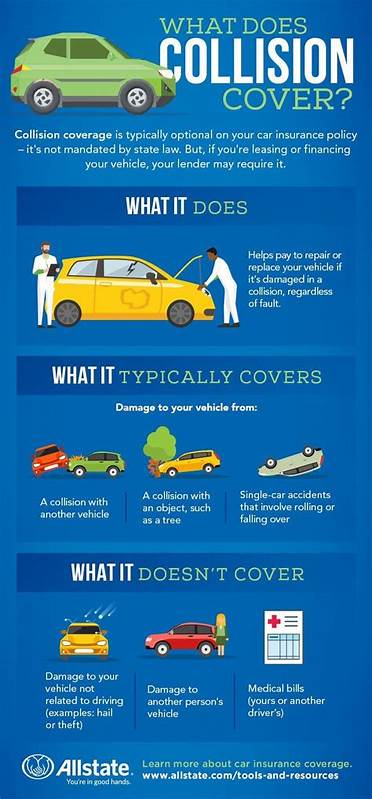

碰撞险作为汽车保险中一项十分重要的可选保障,越来越多的车主开始关注它的实际保障范围及价值。一般来说,碰撞险主要保障车辆在发生碰撞事故导致损坏时,车主通过索赔获得修复费用或车辆赔偿,降低经济负担。本文将深入剖析碰撞险涵盖的内容,理赔范围,费用影响因素,以及车主挑选时需要注意的关键点。 碰撞险主要保障的是自己的车在碰撞事故中受损的风险。它通常涵盖了多种碰撞场景,比如车辆与其他车辆相撞,或者撞上路边的护栏、树木、建筑物等物体。即使是单方车辆事故,如撞入深坑、翻车等情况,碰撞险都能为车主提供保障,协助修复车辆损坏部分。

对于车辆遭遇日常道路意外而造成的损害,碰撞险能有效减少车主单独承担修理费用的压力。此外,有些碰撞险还会捆绑或附带紧急道路救援服务,方便车主在意外情况下快速获取帮助。 当然,碰撞险并非包罗万象,它并不覆盖所有车辆损害情形。首先,碰撞险不负责赔偿第三方车辆或财产的损失,这部分责任由车险中的责任险承担。其次,车祸引发的医疗费用和法律费用,比如自身或对方人员的伤害医疗账单、赔偿判决,都不包括在内。再者,如果车辆遭遇盗窃、故意破坏、自然灾害(如洪水、地震)、动物碰撞等情况,这些属于综合险的保障范围,不在碰撞险的赔偿范畴内。

机械故障或日常磨损引起的车辆损坏,也是不被赔付的部分,因为碰撞险只针对由碰撞导致的物理损坏负责。另外,若事故发生时肇事驾驶人处在违法状态,或者是保险合同中明确排除的驾驶人员驾驶,相关的损害也将不予赔偿。 对车主而言,理解碰撞险中的免赔额设置非常重要。免赔额是指在发生理赔时车主需要自行承担的费用部分,比如典型的免赔额常见为五百元或一千元人民币,车主索赔时必须先支付这笔金额后,保险公司才开始承担剩余的费用。高免赔额往往意味着保费较低,从而车主在平时交的保险费用会减少。然而,一旦发生碰撞事故,车主持有的自付金额会相应增加。

反之,低免赔额会让车主理赔率时花费减少,但保费相对较高。车主需要结合自身风险承受能力、用车频率与经济状况,合理选择免赔额水平。 此外,碰撞险赔付金额通常存在一个上限,这个上限是车辆实际现金价值(扣除折旧后的价值),一旦损害超过该价值,保险公司可能只赔付车辆当时的合理市值。若车辆贷款未还清,有可能出现保险理赔不足以偿还贷款余额的情形。在这种情况下,车主可以选择购买差额险(Gap Insurance),补偿贷款余额与保险赔付之间的差额,避免经济负担过重。 碰撞险的费用受多项因素影响,其中车辆的新旧程度和价值是关键指标。

高价值或新车的维修成本较高,因此保费普遍较贵。另一方面,司机的驾驶记录、经验以及所在地区交通风险也会极大影响保费水平。比如年轻司机或有过事故历史的车主,通常需要支付更高的保费。此外,不同地区的事故率、修理费用以及监管机构政策都造成碰撞险保费存在较大差异。 越来越多保险公司为鼓励安全驾驶及吸引客户,推出了诸多优惠及福利项目。例如“事故宽恕”计划,意即首次事故发生后不会立即提高保费,但通常有适用条件,比如事故未造成人员严重伤害或损坏极高。

此外,还有免除免赔额福利,特别是在遇到无保险责任方的撞击事故时,可减轻车主的自付负担。有些保险公司设计了“递减免赔额”,即车主每年无理赔意向,免赔额逐年减少,为安全守法的驾驶行为提供奖励。车主在选购碰撞险时,可以关注这些附加政策,合理利用以降低整体保险成本。 对于已经拥有车辆完全产权的车主来说,是否继续购买碰撞险需要慎重考量。通常,当车辆价值快速降低,且其价值接近甚至低于保险年费的十倍时,维持碰撞险的经济价值就值得商榷。车主可根据爱车的市场价值、个人经济状况和风险容忍度计算,决定是否终止碰撞险。

因为一旦车辆损坏,车主需要自行承担修复费用,但节省下来的保费也许能够用于车辆保养或紧急备用资金。 理解碰撞险与综合险之间的区别,有助于车主精准配备保险方案。综合险主要保障非碰撞因素造成的车辆损害,如自然灾害、盗窃、动物碰撞、火灾及人为破坏。碰撞险则专注于车辆与物体或其他车辆直接碰撞的损害。不少全险套餐都包含两者,使得保障更全面。车主在选择时,应衡量自己常见的风险类型和预算,灵活搭配适合的险种。

综上所述,碰撞险作为减轻车辆碰撞事故经济风险的重要工具,具备多方面的保障价值。合理挑选免赔额度,了解理赔范围和限制,关注保险公司的优惠措施,都是帮助车主优化保障与保费支出的关键措施。对于正在融资或租赁车辆的用户,碰撞险通常为必购项目,而完全拥有车辆的车主则可基于经济状况与风险偏好谨慎考虑。避免因缺少碰撞险导致车辆维修巨额费用,或因盲目购买而增加不必要开支,唯有了解充分,做出明智选择,才能为驾驶出行带来最有效的保护与安心。