在当今快速发展的支付行业,Mastercard(万事达卡)正在迎头赶上并超越Visa(维萨卡),成为投资者关注的焦点。根据最近的分析,Mastercard不仅在收益增长方面快于竞争对手,而且其低波动风险特性也在吸引着越来越多的投资者。本文将探讨Mastercard在新兴市场的强劲表现、其与Visa和PayPal的比较,以及它在面临挑战时采取的策略。 首先,Mastercard凭借其强大的品牌影响力和全球知名度,建立了一个坚固的护城河。尽管Visa依然在全球市场中占据更大的份额,但Mastercard在新兴市场的扩展速度更为迅猛。特别是在亚洲、中东和非洲地区,Mastercard正通过战略投资和创新技术不断扩大其市场份额。

随着国际旅行和电子商务的增长,跨境交易的需求也随之上升,Mastercard在这一领域的表现尤为突出。在第二季度,Mastercard的跨境交易量增长了17%,这一趋势有望继续推动公司的长期增长潜力。 与此形成对比的是,Visa虽然在市场上拥有更大的基础,但由于其相对保守的增值策略,增长速度减缓。Visa一直以来在全球范围内维持着更为稳健的运营模式,但在新兴市场的快速发展中,Mastercard似乎更具前瞻性。这种战略上的差异,使得许多投资者开始重新评估这两家支付公司的投资价值。 然而,Mastercard并非没有竞争压力。

除了Visa外,PayPal、Stripe等金融科技公司,以及中国的银联等地方支付网络正在不断蚕食市场份额。这些竞争对手不仅提供传统的支付服务,还不断推出创新的支付解决方案,如数字钱包和加密货币支付。为了应对这些挑战,Mastercard正在加大技术投入,特别是在数据和人工智能领域的布局。通过建立专门的AI团队,Mastercard旨在提高运营安全性,并改善客户体验。 尽管面临激烈的市场竞争,Mastercard的管理层依然看好公司的长期前景。该公司的品牌声誉在消费者中拥有极高的认可度,这使其在进入新市场时能更容易获得消费者的信任。

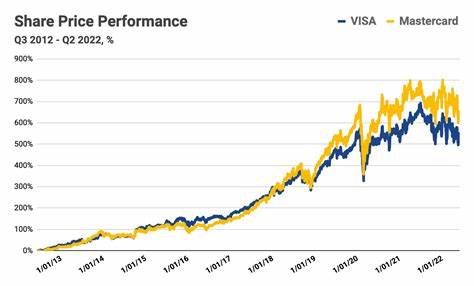

此外,Mastercard最近还加强了对安全技术的投资,包括无接触支付、代币化和生物识别认证等。这些技术不仅提升了用户体验,更增强了公司应对网络安全威胁的能力。 在财务表现上,尽管Mastercard的市盈率和市销率高于Visa和PayPal,但预计未来的收益增长将支撑这种估值。分析师普遍认为,Mastercard在未来几年的收益每股(EPS)和销售额增长方面将超越Visa,这为投资者提供了可靠的选择。事实上,在过去十年中,Mastercard的股价表现已明显优于Visa,这也在一定程度上反映了投资者对其稳定性和增长潜力的认可。 从风险的角度来看,Mastercard也面临着一些挑战。

直接支付渠道的崛起使得零售商可以绕过传统的信用卡支付方式,直接借记客户的银行账户。这不仅削弱了Mastercard和Visa的市场地位,也对公司的收入产生了威胁。此外,金融科技行业的快速发展,使得大量新兴企业以创新的支付解决方案进入市场。这些企业通过整合数字钱包、点对点支付和分期付款服务,令市场格局愈发复杂。 为了应对这些威胁,Mastercard必须加强与新兴金融科技公司的合作。通过类似于Mastercard的Start Path计划,管理层已经在帮助早期阶段的金融科技公司接入Mastercard的技术,进而增强其市场的整体竞争力。

这种策略不仅能够有效地拓展公司的合作网络,还能借助创新技术提升客户的支付体验。 另一个需要关注的领域是网络安全。随着量子计算和人工智能技术的发展,网络犯罪的手段也愈加复杂。针对当前的支付系统,Mastercard必须不断更新其安全防护措施,以确保交易的安全性。该公司已经在筹备量子抗性密码学,以应对未来可能出现的安全挑战,但这一过程可能会对短期内的收益造成一定压力。 总的来说,Mastercard作为低风险、高成长的投资选择,正吸引越来越多的投资者的目光。

与Visa相比,Mastercard在未来的成长率预期上表现得更为乐观,这一趋势可能在未来五到十年继续保持。公司的品牌力量、在新兴市场的扩展以及对技术创新的重视,使其在复杂多变的支付行业中占据了有利的位置。 在此情况下,Mastercard无疑是愿意承担一定风险的投资者的理想选择。虽然面临来自竞争对手的压力和外部市场的不确定性,但Mastercard展现出的增长潜力和管理层应对挑战的能力,让我们对其未来的发展充满期待。通过持续的创新和市场拓展,Mastercard可能会在未来支付市场中扮演越来越重要的角色。