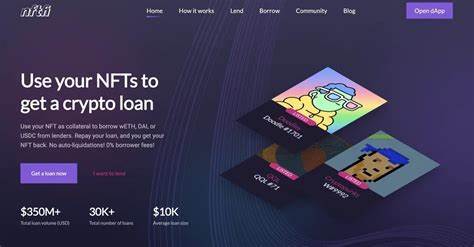

随着区块链技术的蓬勃发展,非同质化代币(NFT)作为一种新兴的数字资产正在吸引越来越多的关注。许多人投资于NFT,期望在这个快速变化的市场中获取丰厚的回报。但在此过程中,融资需求也不断上升,这催生了一种新的趋势:用NFT作为抵押品借款。借助NFT贷款平台,用户不仅能流动性变现,还能在不出售其数字资产的情况下获取资金。然而,像所有金融工具一样,这种借贷方式也伴随着一定的风险与挑战。 NFT贷款平台的兴起,使得NFT不仅仅是一种收藏品或投资工具,更是可以流动的金融资产。

目前市面上已有多个NFT贷款平台,用户可以在这些平台上将其拥有的NFT抵押,获取币种贷款。这一过程通常涉及几个基本步骤。首先,用户选择一个支持其NFT市场的贷款平台,随后将自己的NFT提交抵押,平台会根据NFT的市场价值和用户的信用评分等因素,决定可以提供多少贷款额度。 这些贷款通常以加密货币的形式发放,用户可以根据自身需要,通过指定的期限偿还借款。与此同时,平台会设置一个安全机制,以确保在贷款期间用户的NFT不会被出售,如果借款未能按时偿还,平台将会将该NFT出售,以收回借出的资金。 借用NFT进行贷款最大的优点之一是流动性。

在传统的加密货币市场,用户可能需要等待较长时间才能找到合适的出售机会。而通过NFT贷款平台,用户可以快速获取现金流,无需抛售其资产。这种灵活性对于一些短期资金需求的用户而言,显得尤为重要。此外,与传统贷款相比,NFT抵押贷款通常具有更低的门槛和更灵活的还款选项,使得更多的投资者可以参与其中。 然而,这种新兴借贷方式也存在明显的缺陷。首先,NFT市场相对新颖,且价格波动剧烈。

因此,某一个NFT的市场价值可能在短时间内大幅波动,这给贷款双方都带来了潜在风险。如果用户的NFT在贷款期间贬值,可能会导致保证金不足的情况,进而引发清算。此外,由于市场尚不成熟,NFT的准确评估也变得困难,不同平台对同一NFT的估值可能存在差异,导致用户获得的贷款额度也不相同。 另一个需要注意的风险是智能合约的安全性问题。许多NFT贷款平台都是基于智能合约构建的,而这些合约的漏洞可能会被恶意攻击者利用,导致用户损失资产。在进行NFT借贷时,用户应仔细审查平台的合约代码,并关注以往是否发生过安全事件。

此外,NFT借贷的参与者还需要正视法律与合规性的问题。NFT的法律地位在不同国家和地区存在很大的不确定性,这使得用户在进行相关交易时面临一定的法律风险。用户在选择借贷平台时,应该关注平台的合规措施,确保自己的交易行为不会违反当地法规。 尽管存在诸多风险与挑战,NFT借贷市场仍然在不断发展,吸引着越来越多的用户与投资者。随着市场的成熟,预计未来会有更多的NFT贷款平台涌现,提供更全面的金融服务。各个平台将逐渐完善其借贷机制,增强透明度,以提升用户的信任度。

与此同时,监管部门也可能会参与其中,加强对NFT市场的监管与合规指导,推动行业向健康、有序的方向发展。 总结而言,借用NFT进行贷款为用户开辟了新的资本运作方式,提供了流动性与融资渠道。然而,用户在参与之前,需要充分了解这一市场的潜在风险与规则,以做出明智的决策。尽管挑战重重,但凭借NFT的独特价值与未来可能的金融应用,NFT贷款市场无疑会在数字资产领域占据一席之地。 随着技术的不断进步及行业的规范化,借助NFT借贷有潜力促进数字经济的发展,成为新一轮资本流动的重要平台。在这样一个充满机遇和挑战的时代,投资者及参与者需要时刻保持警惕,抓住趋势,同时进行合理的风险管理。

只有这样,才能在NFT世界中游刃有余,获取丰厚的回报。