在当今社会,合理管理个人财务变得愈加重要。许多人在面对各类银行账户和投资选择时,都感到无从下手。在现代金融产品中,定期存款(CDs)、储蓄账户、支票账户以及储蓄债券都是常见的选择,它们各有优缺点,适合不同的财务需求和目标。本文将深入探讨这些金融工具,并结合个人经验,分享如何在有效管理现金的同时实现财务增值。 首先,支票账户是大多数人日常生活中得以顺利运作的基础。它的主要功能是便于日常消费和支付,例如缴纳水电费、购物以及其他生活开销。

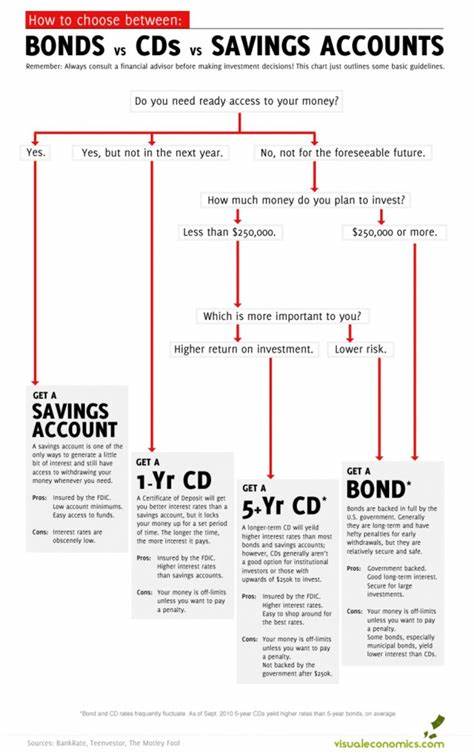

根据美国联邦储备委员会的调查,普通家庭在支票账户中的余额通常为约10,618美元,但是中位数却仅为2,000美元,这说明许多人可能只保持最低限度的余额,以应对日常开销。同时,支票账户的利率往往接近于零,过多的闲置现金在这样的账户中并没有任何收益。因此,管理支票账户时应保持合理的余额,只存放足够覆盖一个月支出的金额,以防突发开支。 接下来,储蓄账户则是许多人存放闲置资金的主要工具。相比于支票账户,储蓄账户一般提供更高的利率,因此将闲置资金转入高收益储蓄账户是一种明智之举。在当前利率环境下,高收益储蓄账户的年利率可达到3%到4%以上,这为个人资金的增值提供了良机。

通过合理选择优质的储蓄账户,不仅能够实现存款利息的增值,同时又保留了资金的流动性,使得在紧急情况下依然能够迅速取出资金。 另外,定期存款(CD)也是一个吸引人的选择。尽管CD的流动性较差,但如果能够将一定金额的资金锁定在定期存款中,就可以享受到更高的利率。在预计利率可能下降的情况下,投资者可以选择开启定期存款的策略,锁定当前的高利率,来防止未来的利率降低带来的损失。CD通常有不同的到期时间,投资者可以根据自己的资金使用计划,选择1个月到5年的不同期限进行投资。 此外,储蓄债券,尤其是I债券,近年来也受到越来越多投资者的青睐。

I债券的利率会根据通货膨胀的数据进行调整,其主要优点在于能够有效抵御通货膨胀,保持资金的购买力。尤其是在经历了2022年的高通胀之后,许多人认识到储蓄债券是一种稳健的投资选择,适合于希望保值又能获得一定收益的投资者。 在进行资金分配时,合理的策略尤为重要。个人财务规划的目标应基于个人的生活情况和财务目标,选择合适的银行产品以及资金配置比例。比如,对于急需流动资金的家庭来说,可能更倾向于保留更多的现金在支票账户和高收益储蓄账户中,而对于准备进行长期投资的人士来说,可以考虑将部分资金锁定在定期存款或债券中,实现收入的稳定增长。 在筹划个人财务时,一个有效的资金分配策略能够帮助我们更好地应对未来的不确定性。

例如,如果我们预期在未来几年可能面临大额支出,比如孩子升学的费用,则可以考虑将一部分资金转入定期存款,以确保在需要时可以及时提取。同时,保持部分流动资金在高收益储蓄账户中,便于抓住投资机会,灵活应对市场的变化。 总之,在多种金融产品中,我们需要根据自身的财务状况、风险承受能力以及未来的财务目标来选择合适的工具。结合高收益储蓄账户的灵活性和定期存款的稳定性,可以构建一个兼具收益和安全的资金管理策略。希望以上的分享能够为各位读者提供有效的参考,帮助大家更好地理解个人理财的工具,科学管理自己的现金流,实现财务增值。通过合理的规划和科学的投资,相信每个人都能在这个复杂的金融环境中乘风破浪,掌控自己的财务未来。

。