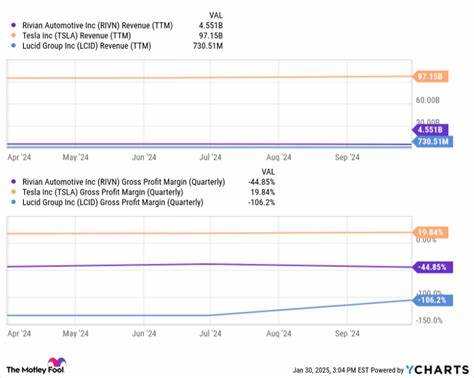

随着电动汽车行业的迅速发展,Lucid Group作为新兴的电动车制造商正吸引着越来越多投资者的关注。公司在推出重磅车型Gravity SUV后,分析师们普遍看好Lucid明年和后年的销售增长,预计2025年销售将跃升73%,2026年则有望进一步激增96%。然而,单纯关注销售数字未必能够全面反映Lucid的投资价值。作为潜在或现有投资者,更应该重视公司两个核心财务指标——毛利率和总股本变化,这两个数字将直接影响最终回报与风险水平。 首先,毛利率代表每辆车销售后公司实际获得的利润占比。虽然Lucid的销量预计将翻倍增长,但与行业巨头特斯拉和竞争对手Rivian相比,Lucid当前依然处于亏损状态,每售出一辆车都在发生亏损。

例如,特斯拉和Rivian已经实现了正毛利率,这意味着他们能够在保持价格的同时,有效控制成本,从每笔订单中赚取利润。而Lucid受限于目前车型的定价和生产效率,毛利率仍长期为负。分析人士普遍预计,Lucid要到2026年甚至更晚才能实现毛利率的改善,且改善幅度可能较缓慢。 毛利率为何如此关键?因为它决定了企业的现金流状况和盈利能力。当毛利率为负时,公司现金流压力大,需要依靠外部融资以维持运营和扩张。Lucid由于盈利尚未达标,已经大量借入资金,同时通过增发股票进行融资,导致股份稀释,压低了现有股东的持股价值。

过去一年Lucid的流通股本暴增近30%,这意味着单个投资者所持股份的公司权益被削弱,未来盈利的分配也会被摊薄。 股份的大幅稀释对投资者意味着潜在的风险。尽管Lucid背后有沙特阿拉伯主权财富基金作为强力支持,这无疑为公司发展提供了资金保障,但如果毛利率不能加速提升,Lucid仍需不断筹资。持续的融资本质上是通过提高债务或发行新股来实现,这种状况一旦持续下去,将损害普通股东的长期利益。 另一个值得关注的方面是Lucid在车型价格策略上的创新空间。竞争对手Rivian通过保留较高的售价(均在5万美元以上)实现了毛利率的突破,这在电动汽车行业内实属不易,因为高价车型能保证较高的盈利水平和更稳定的现金流。

相较而言,Lucid当前的车型系列尚未涵盖更多平价车型,未来在推出更多大众化产品之前,毛利率的提升仍面临较大压力。另外,部分电动车制造商通过销售汽车监管信用额度来增加营收,此类非主营业务的收入有时能显著改善利润表现。但Lucid目前受益程度较低,这使得其更依赖传统汽车销售实现盈利。 投资者在关注Lucid的强劲销售预测时,还应保持清醒头脑。销量的增长固然令人振奋,但若无法有效控制成本和提升毛利率,公司的盈利能力将难以真正兑现。过度依赖股本稀释或持续贷款融资,无疑会冲击投资者回报率和股票价值。

衡量一家成长型电动汽车公司的投资价值,需综合考察它在扩大市场份额的同时,是否能够逐步改善财务结构和盈利品质。 Lucid的未来美元能否通过两大财务核心指标的改善得到保障,是投资者决策的重要依据。对普通投资者来说,关注Lucid的毛利率动向和股本变动情况,有助于了解公司资金健康度和风险水平,避免盲目追涨带来的潜在损失。此外,观察行业其他竞争者的经验也能帮助投资者研判Lucid未来成长的可行路径。 综上所述,Lucid Group作为电动汽车市场中的一匹黑马,虽拥有亮眼的销售增长预期,但其仍面临明显的盈利和融资挑战。毛利率的持续亏损状态和股东权益被稀释的现象,是影响投资回报的两个核心因素。

明智的投资者不仅要关注销售数字,更应透过表象审视公司的财务基础和股本结构,评估其真正的盈利能力和长期发展潜力。只有牢牢把握这两项关键指标,才能精准判断Lucid的价值,实现投资回报最大化。