标普500指数作为全球最具代表性的股票市场基准指数之一,包含了美国500家市值最大的上市公司,反映了美国经济和股市的整体运行状况。追踪标普500自1928年以来的年度回报,不仅能帮助投资者明确历史投资收益轨迹,还能揭示股市波动周期、风险分布及潜在的长期回报机制。理解这些关键数据,有助于投资者在复杂多变的市场环境中做出明智决策。 自1928年至今,标普500指数经历了无数次牛熊转换。早期的市场以工业革命和经济快速发展为背景,指数显示出快速增长的趋势,但同样伴随着如1929年股灾那样的极端下跌。1930年代的大萧条给市场带来了沉重的打击,但随着第二次世界大战后的经济复苏,指数开始进入长期稳健增长阶段。

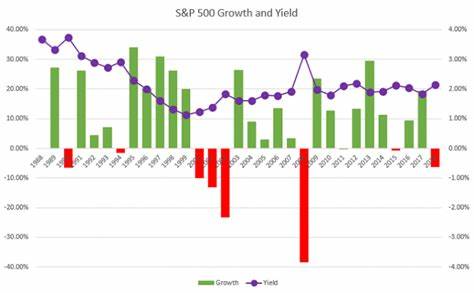

历史数据展示,自1928年起,标普500的名义年均回报率约为8%,而考虑复利因素后的年复合增长率大约为6.2%。这是一个重要的区别,因为复利体现了投资增长的真实轨迹,而非简单平均数回报。 值得注意的是,这些回报未必包含股息再投资的影响。若将股息再投资纳入计算,标普500的总回报率表现进一步提升,过去近一百年的复合年成长率达到了10%。股息的再投资不仅增强了整体回报,也充分体现了股市长期投资的复利魔力。再者,真实回报率(即扣除通胀后的回报)大约在6.9%,这才是真正反映投资者购买力提升的数字。

通胀对投资回报的侵蚀不可忽视。历史上尽管标普500指数实现了可观的名义增长,但在高通胀时期,投资的实际价值增长受到限制。例如通胀率超高的1970年代,尽管市场在名义面值上有所涨幅,但购买力增长却不尽如人意。投资者如果仅关注名义回报率,则容易低估通胀带来的风险。 标普500的年回报波动性较大,每年回报率可能出现极端上扬或骤降。如1954年市场实现了超过50%的真实回报,显示出强劲的牛市势头;但在2008年全球金融危机爆发时,指数则下跌了约36%,体现了市场的高波动风险。

该波动性使得投资标普500虽然长期来看收益稳定,但短期存在显著的市场风险。事实上,每年有大约三分之一的概率,投资者在标普500指数基金中会经历亏损,这提示投资者需具备一定的风险承受能力和长期投资视角。 从投资策略角度来看,这些历史回报强调了长期持有的重要性。研究显示,在标普500指数的历史中,没有连续18年以上的时间段出现负的实际回报。也就是说,跨越接近两年的长期投资几乎必然获得正回报,这为投资者提供了信心,证明了时间是降低风险、实现财富增值的关键因素。而且,典型的长期投资甚至能使购买力增加三倍以上,极大提升投资的实际收益。

此外,市场的周期性波动提醒投资者不应试图频繁预测市场时机。尽管市场偶有大幅调整,但经济和市场基本面强劲推动了指数长期向上。分散投资和定期定额投资法(如美元成本平均法)有助于缓解市场波动带来的风险,实现更平滑的收益曲线。 标普500指数的构成也随时间演变。早期以工业、铁路和基础设施股为主导,而现今科技股、金融股及消费板块占据主导地位。此变化反映了美国经济结构的转型及创新驱动增长的力量。

投资者应关注经济发展趋势和行业轮动,合理调整投资组合,以匹配市场的动态变革。 从全球视角看,标普500指数不仅是美国市场的风向标,也是全球投资者衡量美国经济健康和抓住全球经济机遇的重要工具。美元作为储备货币的地位、美国创新能力的领先优势以及强大的企业盈利能力,均为指数的持续成长提供支持。 过去百年历史验证了指数基金的投资价值。被动投资标普500指数基金,提供了低成本、多元化、透明且回报稳定的投资渠道。相比个股投资,指数投资能够有效分散个别公司风险,平滑收益波动,适合长期资产增值目标。

展望未来,经济周期不可避免,市场仍将经历调整和波动。但基于历史经验,随着时间拉长,投资者更有可能享受正回报并提升财富。合理的资产配置、关注分红再投资、以及坚持长期持有,将帮助投资者获得与标普500指数相似的整体市场回报。 总结来看,自1928年起标普500指数的年度回报体现了股票市场的强大成长潜力及一定的波动风险。名义回报约8%,复合年增长率约6.2%,股息再投资后的总回报更高达10%,通胀调整后的真实收益率约为6.9%。这些数字为投资者制定财务规划、设定合理预期和优化投资策略提供了坚实依据。

长期守住市场,充分利用复利效应,是实现财富跨代传递的核心策略。理解并接受波动,依然坚定持有,才是稳健理财的关键。