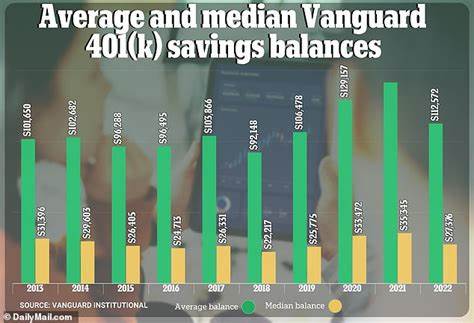

随着全球人口老龄化的加剧,退休储蓄问题日益成为公众关注的焦点。美国作为全球经济领导者,其全民退休储蓄状况能够为其他国家和个人提供宝贵的参考。近日,知名投资管理公司Vanguard发布了2025年最新的401(k)账户储蓄报告,报告揭示了过去一年中美国401(k)账户的平均余额以及不同年龄段的储蓄差异,引发了广泛的讨论和深刻反思。 401(k)账户作为美国最重要的退休储蓄工具之一,其受欢迎程度与日俱增。得益于税收优惠政策和雇主配对基金,越来越多的美国劳动者选择通过401(k)账户积累退休资产。Vanguard的报告显示,2024年所有Vanguard客户的401(k)账户平均余额达到148,153美元,然而中位数仅为38,176美元。

这一数据反映出储蓄状况的极不均衡,部分高净值人士的巨额储蓄极大拉高了平均值,但大多数人的储蓄水平相对于整体经济状况而言仍显不足。 不同年龄段的储蓄表现更折射出人生各阶段的理财挑战和规划需求。根据报告,25至34岁的年轻群体平均401(k)余额为42,640美元,中位数为16,255美元,显示多数年轻人尚处于财富积累的初期,入账和投资的总额有限。随着年龄的增长,储蓄金额显著增加,其中35至44岁人群的平均余额上升到103,552美元,中位数39,958美元,而45至54岁群体平均余额更达188,643美元,中位数67,796美元。55岁以上的群体储蓄水平达到顶峰,平均余额超过27万美元,反映退休临近时储蓄的集中爆发。 上述数据体现了退休储蓄的年度增长特性以及年轻人逐步进入“黄金储蓄期”的趋势。

但值得注意的是,很多人的储蓄规模远远低于理想状态,而退休规划面临资金不足的风险。如何确保退休生活的经济独立成为摆在公众眼前的重要问题。 首先,了解自己的储蓄状况对于制定可行的退休计划至关重要。对比周围同龄人的平均和中位数储蓄数字,可以作为参考,但绝不应成为唯一标准。毕竟每个人的生活方式、风险承受能力和退休预期差异很大。合理的做法是结合个人月收入、支出结构和退休目标,利用专业的退休计算器量身打造个性化计划,从而避免盲目追求某一固定金额带来的误区。

其次,利用401(k)账户的优势积极参与储蓄与投资是提升未来财务安全的关键。Vanguard报告强调,通过提高缴费比例和坚持长期投资,个人储蓄不仅可以稳健增长,还能够享受复利效应带来的受益。雇主提供的匹配政策则是“白送”的投资收益,理应充分利用。此外,资产配置的多样化同样至关重要,应结合个人风险偏好灵活调整股票、债券及现金等不同类型资产的比例,确保在市场波动时能够保持较好的收益稳定性。 很多人在储蓄计划推进过程中,常因短期资金压力或市场波动心态波动从而中断投入或仓促调整投资组合。对此,心理层面的坚韧和理财素养同样重要。

退休规划是一场马拉松,需要长期的耐心积累和科学的方法支持。投资者应保持定期检视账户表现和调整计划,但避免情绪化的操作。同时,通过学习金融知识、借助理财顾问的专业指导,能够大幅提升计划的执行力与稳健性。 另外,401(k)账户作为退休储蓄工具之外,社会保障福利也扮演着重要角色。报告中提及,平均每位退休者能够获得约23,760美元的社会保障奖金,这部分资金在规划整体退休收入时不可忽视。合理搭配社会保障、个人储蓄及其他投资收入,才能构建稳固的经济基础,实现期望中的安乐退休生活。

针对储蓄不足的年轻工薪阶层,有一个简单而强大的建议即“提高储蓄比例和尽早开始投资”。时间和复利的力量是退休规划中最宝贵的资产。哪怕每月额外储蓄少量资金,十年二十年后积累的成果也难以估量。不要因为年轻觉得退休遥远而草率放弃投资机会,稳健积累越早起步,未来的财务自由度就越高。 总结来说,Vanguard 2025年401(k)数据为我们指明了美国退休储蓄的当前格局及未来趋势。平均余额148,153美元与中位数38,176美元的差异揭示了储蓄差距,而不同年龄层的储蓄数字则反映了人生各阶段的规划需求。

积极利用401(k)账户优势,建立合理的储蓄目标并坚持长期投资,是保障退休生活质量的有效途径。与此同时,提高金融素养,结合社会保障福利,科学规划多渠道收入,无疑能够让退休生活更加安心且富有保障。无论你目前处于哪个年龄段,尽早评估自身储蓄状况,主动调整计划,迈出稳健的理财步伐,都是迈向美好退休未来的必经之路。