思科股票在AI浪潮中逆风行驶,面临整合挑战:华尔街SWOT分析 随着人工智能(AI)和云计算的快速发展,全球网络技术巨头思科系统公司(Cisco Systems, Inc.)正处于一个关键的转型时期。近日,思科在财务表现和战略举措方面引发了分析师的广泛讨论,既有对其长期增长潜力的乐观期待,也存在对近期挑战的担忧。 首先,让我们看一看思科的财务表现。在2024财年的第四季度,思科的营业收入基本符合市场预期,然而其利润率却有所超出,表明公司在成本管控方面表现出色。这样的利润能力是投资者所青睐的好消息。但展望未来,分析师对于2023年至2025财年的收入预测却显得分歧明显,预计将从2023年的569.98亿美元小幅下降至2024年的537.47亿美元,然后在2025年回升至559.11亿美元。

同时,公司的每股收益(EPS)预计也将经历类似的波动,2023财年为3.89美元,2024财年降至3.70美元,2025财年进一步下滑至3.47美元。 思科已经明确将人工智能、云计算和安全性作为未来的关键增长领域。在其年度大会“思科全球盛典”(Cisco Live)上,公司强调,这些领域将在长期内推动一半的增长。同时,思科近期收购的Splunk(纳斯达克代码:SPLK)被视为增强公司观察力和安全产品的一大举措。尽管Splunk的整合工作进展顺利,但分析师指出,该收购对于思科的收入结构和增长前景可能会产生积极的影响。 在市场动态方面,思科面临着巨大的竞争压力。

随着人工智能和云计算的快速发展,网络行业正在经历重大变革。思科在以太网和InfiniBand之间的强大承诺得到了行业的广泛支持,使公司能够更好地适应这一不断变化的市场环境。尤其是在政府和云服务提供商的需求不断增长的背景下,思科在AI相关的网络产品中能够实现适度的多重扩展,这对公司的未来增长期的增长潜力至关重要。 尽管存在诸多机遇,思科仍面临着一些挑战。首先,宏观经济的不确定性可能会对其增长前景产生重要影响。思科已经遭遇了两次负向指导,这反映出当前宏观经济环境的艰难。

若经济状况进一步恶化,企业在网络设备和服务上的支出可能会减少,从而对思科的收入和盈利能力造成连锁反应。此外,服务提供商客户的需求预计要到2025财年才能恢复,这可能为公司的短期增长带来压力,进一步推升库存调整的风险。 另一个关键挑战在于思科与Splunk的整合问题。虽然这一收购被普遍视为增强思科观察力和安全能力的战略之举,但成功的整合过程至关重要。如若在整合Splunk的运营和技术时出现重大问题或延迟,可能会对思科的增长轨迹和预期产生不利影响。这种整合挑战可能会转移管理层对其他重要项目的关注,影响公司的整体转型进程。

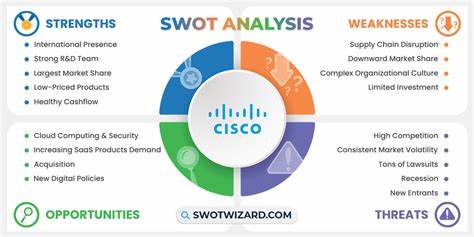

然而,从乐观的角度来看,思科在AI技术方面的努力无疑为其未来增长打开了广阔的市场机会。思科的AI基础设施产品呈现出巨大的市场份额和收入增长潜力,尤其在企业客户和云服务提供商中,随着越来越多的组织采纳AI驱动的解决方案,思科凭借其网络基础设施的专业能力,展示了良好的市场定位。 此外,思科的从产品导向向平台导向的战略转型也为其带来了显著的潜在收益。特别是在安全性和观察力领域,这一转型将有助于简化客户体验,增强客户粘性,并在Cisco的产品组合中创造交叉销售和追加销售的机会。若该平台战略成功实施,思科将可能获得更高的持续收入、改善的利润率以及更具可预见性的商业模式,这将使其在竞争对手中脱颖而出,巩固市场地位。 从SWOT(优势、劣势、机会、威胁)分析来看,思科具备许多优势。

首先,其强劲的利润表现以及高效的成本管理为公司未来发展奠定了良好的基础。此外,思科在网络技术领域的市场领导地位,得益于其巨额的研发投入,尤其是在AI、云计算和安全方面的持续创新。 然而,思科也面临一些劣势。例如,其保守的财务预测限制了市场对其未来增长潜力的评估。同时,传统网络业务的增长趋缓也对整体表现形成挑战。此外,思科对于像Splunk这样收购的成功整合也依赖性过大。

展望未来,思科面临着许多机会。AI相关的网络解决方案需求日益增长、技术领域的市场份额有待提升以及平台导向转型为公司开辟了新的收入渠道,这些都是实实在在的机会。不容忽视的是,思科也面临众多威胁,竞争激烈以及宏观经济的不确定性无疑将继续影响企业支出。而在需不断创新以应对快速变化的技术环境方面,思科需要保持快速反应的能力。 综合来看,尽管思科在前行的路上面临着各种挑战,但其在AI、云计算和安全领域的战略举措以及市场地位,预示着公司未来的发展潜力依然乐观。投资者及分析师将在未来几个季度严密关注思科在整合Splunk以及发挥AI驱动机会方面的进展。

总的来说,思科在一个动荡的市场环境中艰难前行,但凭借其在技术创新和市场领导地位上的优势,仍然有望在未来取得令人瞩目的成就。