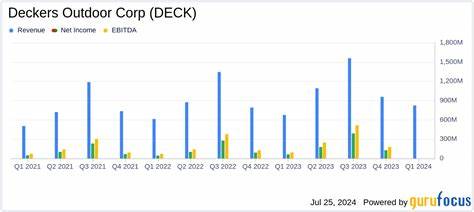

位于加利福尼亚州戈莱塔的Deckers Outdoor Corporation是一家专注于设计、营销和分销鞋类、服装及配饰的全球领先企业,旗下拥有广为人知的UGG、HOKA和Teva品牌。作为一家市值达159亿美元的巨头,Deckers的产品覆盖了从日常休闲生活到高性能运动的多样需求。2025年7月24日,Deckers即将公布2026财年第一季度的财报,市场对其表现充满关注。分析师预期该季度每股盈利(EPS)为0.67美元,较去年同期的0.75美元下降了约10.7%。值得注意的是,Deckers过去连续四个季度均超出华尔街的盈利预期,显示其在激烈的市场竞争和不确定的经济环境中保持了较强的盈利能力。 纵观全年财务预测,分析师预计Deckers将在2026财年实现每股盈利6.05美元,较上一财年的6.33美元有所下滑,跌幅约为4.4%。

不过,展望未来,2027财年EPS预计将增长9.1%,达到6.60美元,显示公司仍具备较好的成长潜力。Deckers的股价在过去一年内表现不佳,跌幅达到31.9%,远远落后于同期标准普尔500指数的13.4%和消费者非必需品精选行业指数(XLY)的17.8%的涨幅。这一表现部分源于全球贸易政策的波动以及经济环境带来的消费者支出疲软。 2025年5月22日,Deckers发布了2025财年第四季度的财务报告,尽管公司盈利数据超出预期,股价在随后的交易日却大幅下跌近20%。具体来看,第四季度每股收益为1美元,显著高于预期的0.57美元;同时营收达到10亿美元,也超过了市场预期的9.886亿美元。就第一季度而言,Deckers预期收入将在8.9亿美元至9.1亿美元之间,显示出一定的营收弹性,但也反映出增长面临压力。

当前市场对Deckers的整体评级呈适度看涨态度,23位分析师中有8位给出强烈买入评级,一人持适度买入观点,13位建议持有,仅有一位提出强烈卖出意见。平均目标股价为127.21美元,较现价拥有接近20%的潜在上行空间。分析认为,Deckers的品牌影响力与差异化产品定位是其核心竞争优势,尤其是在尤其在高端休闲和户外运动市场中的深入布局,为未来业绩带来支撑。 然而,Deckers面临的挑战也不可忽视。全球经济的不确定性和通胀压力持续影响消费者支出,尤其是非必需品领域受到较大冲击。同时,贸易壁垒和政策调整对供应链及成本结构造成影响,增加了营运风险。

此外,行业竞争加剧,尤其是运动鞋和户外用品市场的多个品牌不断推出创新产品,抢占市场份额。Deckers须在产品创新、市场营销和渠道拓展方面持续发力,以巩固其领先地位。 技术层面上,Deckers积极采用数字化工具优化客户体验和提升运营效率,线上销售渠道不断扩大,对整体收入贡献日益显著。公司亦在可持续发展领域投入资源,强化环保材料的应用和生产流程的绿色改进,迎合消费者日益关注的环境责任。品牌的社会责任实践提升了公众形象,有助于品牌忠诚度的培养。 从宏观角度看,Deckers所处的消费者非必需品行业正面临结构性调整,消费者对于高品质、功能性产品的需求增长,同时受经济波动影响较大的中低端产品需求可能承压。

Deckers通过多品牌策略精准覆盖不同细分市场,将有助于缓冲单一市场波动带来的风险。 未来展望方面,Deckers需聚焦全球化战略的深化,包括开发新兴市场潜力和深化现有市场渗透。技术创新及供应链优化将是提升盈利能力的重要驱动力。投资者关注的不仅是短期盈利表现,更加看重其长远增长的可持续性及风险管理能力。 综合来看,Deckers Outdoor Corporation虽然面临诸多挑战,但凭借多元化品牌组合、创新能力和数字化转型,依旧具备较强的市场竞争力和盈利前景。2026财年第一季度财报将进一步揭示公司如何在动荡的市场环境中调节策略,实现稳健增长。

对于投资者而言,理解财报背后的深层经营逻辑及外部环境影响,是评估公司价值及未来走势的关键。随着全球经济逐步复苏及消费者行为的持续演变,Deckers有望凭借其品牌实力和市场适应能力,恢复投资者信心,迎来新一轮发展机遇。