通货膨胀作为经济中的一个核心指标,对个人财务决策尤其是房贷利率有着深远的影响。对于准备购房或计划进行房贷再融资的人来说,了解通胀如何影响房贷利率,是制定合理理财计划的关键。最新发布的消费者价格指数(CPI)报告不仅揭示了当前物价涨幅的具体数据,还为我们洞察未来利率走向提供了重要参考。本文将深度解析通胀与房贷利率之间的关系,帮助读者更好理解经济形势下如何把握房贷市场脉搏。首先,什么是通胀?通胀即总体物价水平持续上升,导致货币购买力下降的经济现象。简单来说,同样数量的钱能买到的商品和服务减少了。

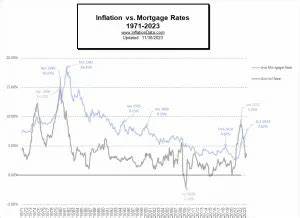

通胀的持续上涨往往反映出经济中需求旺盛或成本提升的压力,而消费者价格指数(CPI)是衡量通胀水平的重要指标之一,反映普通家庭日常消费品和服务价格的变动情况。美国劳工统计局发布的CPI数据受到市场密切关注,因为它反映了普通民众的生活成本变化。房贷利率与通胀密切相关但不完全同步。通胀不会直接推动房贷利率上涨,但通胀的变化会影响各类金融市场和货币政策的调整,从而间接决定房贷利率的走向。一般情况下,当通胀率攀升,中央银行(如美国联邦储备系统)会采取加息措施以抑制经济过热,遏制物价进一步上涨。联邦基金利率的提高直接增加银行之间的贷款成本,这一成本最终传导至消费者端,导致房贷利率上升。

根据2025年8月发布的最新CPI数据,月度物价环比上涨了0.4%,略高于市场预期的0.3%,年同比增长率达到2.9%,与预期基本持平。这些数据表明通胀有所回升,给市场带来了一定压力。然而,令市场揣测的是同期就业市场出现的微妙变化,尤其是初次申请失业救济人数的增加。失业人数上升往往意味着经济增长放缓,可能促使联邦储备委员会调整货币政策,甚至下调短期利率以刺激经济。这种复杂的经济信号使得未来房贷利率的走势充满不确定性。联邦储备委员会调整的联邦基金利率是银行间隔夜拆借的基准利率。

银行获取资金的成本提升,会使得其发放给消费者的贷款利率上升,包括房贷。但需要强调的是,房贷利率受多种因素影响,如借款人的信用评分、贷款规模及贷款类型等。同时,长期债券收益率,尤其是美国10年期国债利率,也对固定房贷利率有直接影响。当通胀抬头,长期债券收益率通常上升,进一步推动房贷利率水涨船高。值得关注的是,尽管通胀上升往往伴随着利率的上扬,但这并非绝对规律。市场对联邦储备政策预期、全球经济环境变化、财政政策调整及其他宏观经济因素都可能改变利率走势。

例如,2020年初新冠疫情爆发引发的全球经济衰退,令房贷利率在短时间内大幅下降,打破了通胀与利率通常同步上升的常态。此类突发事件的不可预测性提醒购房者和贷款人,理性判断市场信息,并结合自身实际情况做出决策。通胀不仅影响房贷利率,也直接促进了住房成本的上升。建筑材料价格、劳动力成本的增加,使得房价水涨船高,间接增加了购房者的整体负担。此外,通胀环境下相关的交易成本如房屋检查费、评估费以及搬家费用等也可能上涨。这些隐形的成本对购房预算产生压力,令购房者在贷款额度和偿还能力之间需做出权衡。

不过,通胀也带来一定利好,尤其对现有房主而言。随着房屋价值上涨,房主的资产净值通常同步增加,为未来资产重组、再融资提供更多选择。另一方面,高通胀可能抑制购房需求,市场竞争减弱,对于犹豫中的买家来说或许是一个难得的购房良机,无需过多参与竞价大战,可以更从容地谈判购房价格。展望未来,依据联邦储备委员会的经济预测,2025年后的通胀水平可能维持在3%左右略高于目标的2%。在此情境下,房贷利率短期或将维持高位,甚至有小幅波动,但整体趋势可能倾向于稳定。根据一些权威机构预测,2025年底30年期固定房贷利率或徘徊在6.5%左右,2026年可能略有下降至6.1%。

然而,这些都是基于当前数据和假设的推断,实际情况仍受多重内外部因素影响,普通购房者需灵活应对。购房者在通胀环境下应关注几个关键点。首先,理解个人财务状况,合理评估承受利率提高带来的成本压力。尽早锁定较低利率的贷款产品,尤其是在利率上升周期初期,能够有效节省未来还款利息。其次,保持良好的信用记录,提升信用评分,有助于获得银行更优惠的贷款条件。最后,关注市场动态与政策调整,及时运用政府和金融机构的支持措施,例如首次购房者补贴、利率优惠政策等。

总的来说,通胀通过影响联邦储备的货币政策和金融市场环境间接作用于房贷利率。最新的CPI报告显示物价水平增长略超过预期,联邦储备可能实施相应的利率调整措施,以应对通胀压力。购房者和投资者需密切关注宏观经济数据变化,把握利率走向,合理规划购房和融资策略。掌握这些信息不仅能够在波动的市场中保持竞争力,也有助于实现更稳健的财富管理和资产增值。