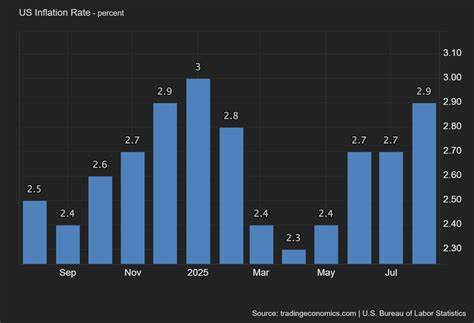

近期美元的走势显得相对有限,市场对美国8月份的通胀数据反应平淡,主要原因是通胀数字大致符合预期。这种情况表明通胀压力虽然存在,但并未出现超出市场预期的急剧变化,从而减少了美元短期内大幅波动的动力。美国官方数据显示,8月份的年度总体通胀率达到2.9%,符合市场普遍预期。核心通胀月度数据和年度数据同样维持在预期区间内,仅整体月度通胀略微高达0.4%,这一部分升高主要受关税影响下消费品价格上涨所驱动。关税效应传导至消费者端,推动价格上扬,成为当前通胀难以大幅回落的主要因素之一。尽管通胀水平维持稳定,不过基于通胀数据本身,美联储暂不具备进一步降息的充分理由,特别是非核心通胀近乎高于传统2%的目标近一个百分比,显示价格压力仍有一定韧性。

与此形成鲜明对比的是,美国劳动力市场展现出的疲软迹象明显,给整体经济前景蒙上一层阴影。9月初公布的8月份非农就业人数仅增加2.2万人,远远低于7.5万的市场预期,这已是连续第二个月的就业增长明显不及预期。更令人关注的是过去几个月的数据修正,显示从2024年3月算起的一年内,美国实际新增就业岗位比此前统计少了近91.1万个,这是至少25年来最大一次数据向下调整。这种严峻的就业形势抵消了通胀带来的紧缩压力,市场普遍预期美联储或将因就业疲软采取更加宽松的货币政策以刺激经济。 票息联邦基金利率(FFR)调整预期发生了明显转变。目前市场通过芝加哥商品交易所FedWatch工具显示,美联储在今年剩余的三次政策会议上降息的概率高达约80%。

相比于今年年初市场曾普遍预测的加息或暂停加息,这种三次降息的预期反映出投资者对经济放缓的担忧加剧。若美联储确实在9月17日的会议上开启降息进程,美元可能面临一定程度的贬值压力。此时,美元走势有限的背后反映的是通胀预期的稳定与货币政策调整预期之间的博弈。 在美元压力下,黄金市场表现亮眼。金价在9月10日达到创纪录的收盘价3645美元/盎司,创历史新高。黄金获得支撑的重要原因,是市场对未来美联储政策转向鸽派的预期愈加坚定。

连续三次会议的降息预期为黄金提供了避险和保值的资金流入,吸引投资者涌向贵金属资产。同时,近期疲弱的就业数据加剧市场对经济放缓的担忧,也提升了黄金的避险属性。尽管金价触及了3650美元这一心理阻力位,但从技术指标来看,包括慢速随机指标与布林带显示买入热度趋于饱和,预计在美联储会议的关键节点前后,金价有望突破阻力位实现短暂上涨。 当前美元走势受多重因素影响,短期难以出现大幅趋势。通胀符合预期有效抑制了美元的剧烈波动,但弱势的就业数据刺激市场对宽松政策的预期上升,令美元面临下行压力。此中关键在于,美联储如何在稳定物价和促进就业之间权衡政策取向。

未来若经济数据继续恶化,尤其是就业市场进一步疲软,美联储的降息周期将更加明确,这将导致美元承压,同时推动黄金等避险资产继续上涨。反之,若通胀持续顽固超预期回升,美联储可能重新考虑降息计划,美元可能重新走强。 此外,国际环境的复杂性也为美元走势增添不确定性。地缘政治冲突、贸易政策调整以及全球经济复苏的步伐均会间接影响美元需求。不论是资本流动还是投资者风险偏好变化,这些外部因素都成为美元未来走势不可忽视的变量。尤其是当前关税效应直接影响通胀水平,未来国际贸易环境的调整或将继续对美国通胀产生放大或抑制作用,进而影响美元和美联储的货币政策。

总结而言,美元在通胀数据符合预期后保持有限走势,反映了市场对未来货币政策方向的不确定性。就业数据和通胀之间的差异性表现成为美联储政策决策的关键变量。黄金作为投资避风港借政策转向之机不断创下新高,货币政策预期的变化成为黄金和美元之间关系的重要驱动力。投资者在制定策略时需关注后续的经济数据发布及美联储会议动向,密切留意国际局势和贸易环境变化,以应对快速变化的市场环境。未来几个月,美元和相关资产的价格波动将主要围绕美联储的政策动作及其对经济基本面的回应展开,市场参与者应保持高度警觉并灵活调整持仓。 。