2025年6月18日,房屋净值信贷(HELOC)利率迎来小幅下跌的趋势,这一变化不仅反映了整体宏观经济环境的调整,也为广大房主带来了更多贷款的灵活选择。HELOC作为一种利用房屋净值进行循环借款的金融工具,其利率变动对借款人及房地产市场均有深远影响。了解当下HELOC利率走势和如何选择合适的贷款方案,成为许多房主关注的焦点。房屋净值信贷是一种以房产作为抵押,向贷款人申请循环信用额度的贷款产品,借款人可以根据需求灵活提取资金,常用于家庭装修、大额消费及债务整合等。与传统的房屋贷款相比,HELOC具有启动资金少、利率相对较低及还款方式灵活等显著优势,但其利率多为浮动形式,受市场利率变动影响较大。2025年目前市场上的HELOC利率总体呈下降态势,平均利率约在6.2%至9%之间徘徊,整体均值约为8.1%。

这一变化主要受到美联储货币政策调整、通胀率回落以及住房市场供需平衡的共同影响。具体到不同贷款机构,利率与贷款额度、借款人的信用评分、债务收入比等因素紧密相关。市面上领先的HELOC贷款银行及机构展现出各自特色,满足不同借款者的需求。Truist银行作为2025年被评为最佳综合HELOC贷款机构,凭借高额度信贷线及灵活的还款选择脱颖而出。该行可提供最高达100万美元的贷款额度,并允许借款人在提款期内选择仅支付利息或循环还款。除了浮动利率,Truist还提供少数固定利率选项,适合规避利率波动风险的客户。

Better Mortgage凭借高额度的综合贷款比例、无提前还款罚金和快速审批闻名,其HELOC产品支持贷款额度最高达到房产价值的90%,且在最短七天内即可完成贷款审批,适合急需资金的客户。海军联邦信用合作社(Navy Federal Credit Union)则以客户满意度著称,免除年度费用和关闭成本,贷款额度最高可达50万美元,但限于军事相关家庭成员。银行家族的另一巨头美国银行(Bank of America)则主打法规的低费用策略,免收申请费、年费和预付款罚金,为长期稳定使用提供了良好的经济基础。与此同时,新美融资(New American Funding)更关注快速放款,能在五天内完成HELOC关闭手续,适合时间紧迫的用户。借款人在选择HELOC贷款机构时,需综合考量额度大小、利率水平、费用、提前还款政策、贷款关闭速度及客户服务口碑。值得注意的是,虽然HELOC利率整体有所下降,但贷款利率多为浮动,仍需关注未来利率走势对未来偿付压力的影响。

HELOC的结构设计分为提款期和还款期两大阶段。通常,提款期为10年左右,借款人可以随时提取资金并选择支付利息或还款;还款期则长达20年以上,要求逐步偿还本金和利息。灵活的提款期使得HELOC适合暂时资金需求分散的借款者,但还款期则要求对长期债务有清晰规划。2025年税务政策对HELOC利息的扣除规则也发生了变化。新规允许纳税人在更多用途上扣除HELOC利息,打破此前只能用于购买、建造、或实质改善自住房产的限制,这为HELOC的资金使用提供了更多便利。如何合理利用HELOC提升家庭财务状况成为广大家庭关注的话题。

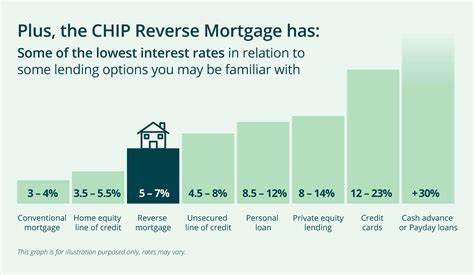

首先,借款人应评估自身信用评分和债务收入比,以提高贷款审批几率和争取更低利率。其次,可将HELOC用于高价值的资产增值或高息债务的整合,避免盲目消费导致财务风险。再次,应关注贷款合同中的费用结构,规避潜在的年费、关闭费及最低提款限额带来的影响。与传统的一次性房屋净值贷款(HEL)和现金再融资相比,HELOC最大优势在于灵活的资金可用性。尽管如此,对长期借款周期的利率波动仍需谨慎把握。近年来,房屋净值贷款市场出现更多选择,例如固定利率HELOC的出现,为那些害怕利率上升带来负担的借款人提供了解决方案。

固定利率HELOC可以在一定期限内将利率锁定,虽会产生一定费用,但能最大限度降低利率的不确定性。此外,还款灵活的结构使得HELOC成为偿还高利息信用卡债务、资助教育费用甚至小型创业资金的理想工具。借款人还可以考虑将HELOC与其他贷款产品合理搭配,如现金再融资或个人贷款,打造多样融资结构,实现资金成本最小化。总而言之,2025年6月的HELOC利率小幅下调为房屋净值贷款市场注入了新活力,帮助更多房主在稳健的金融环境中获得资金支持。选择合适的贷款机构、理解HELOC的工作机制和还款计划,是确保贷款安全和高效利用资金的关键。未来随着利率政策调整和市场变化,关注HELOC利率的最新动态,将有助于借款人做出更加智慧的财务决策,充分发挥房屋资产的增值潜力,实现财富的稳健增长。

。