随着现代经济的多元化发展,越来越多的人选择成为自雇人士或创办小型企业。虽然这种自由职业和创业模式带来了独特的机遇,但税务管理的复杂性也随之增加。在众多节税政策中,合格商业收入扣除(Qualified Business Income Deduction,简称QBI扣除)成为自雇人士和小企业主最受关注的税务优惠之一。QBI扣除是美国2017年《减税与就业法案》(TCJA)中的重要部分,经过持续的政策调整,至2025年已正式永久化,为广大从事合格业务的纳税人提供了实质性节税帮助。本文将详细介绍QBI扣除的定义、资格条件、涵盖的收入类型、计算方法以及应用注意事项,助您有效利用这一税务利器。首先,什么是QBI扣除呢?简单来说,QBI扣除允许符合资格的自雇人士、小型企业主对其合格商业收入的20%进行税前扣除,降低应纳税收入,从而减少联邦所得税的负担。

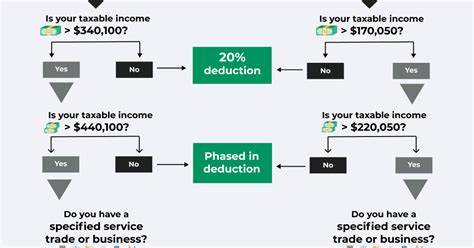

这里所指的合格商业收入,是指来自合格贸易或业务的净利润,但排除了某些类型的收入,如资本利得、股息、投资利息等。值得特别强调的是,QBI扣除并不影响自雇税的缴纳,即15.3%的社会保障和医疗保险税仍需按原标准缴纳。QBI扣除主要适用于未缴纳企业所得税的传递实体(Pass-through entities),包括个人独资企业、有限责任公司(LLC)、S型公司和合伙企业。对于这些企业类型,商业利润会直接汇入个人所得税报表,QBI扣除即在个人税表中体现。考虑到不同的企业结构和收入水平,IRS设定了针对适用资格的收入上限。一般而言,对于2024税年,单身纳税人若其应税收入低于191,950美元,已婚联合申报则低于383,900美元,都可享受完整的20%扣除。

超过这些收入门槛后,特别是属于特定服务行业的企业,QBI扣除会逐步减少甚至消失。特定服务贸易或业务(SSTBs)包括医疗卫生、法律、会计、咨询、演艺、金融服务及投资管理等行业。这些行业的纳税人若收入过高,可能会面临扣除资格的限制。IRS细化了特殊规则,设定了不同的阶段性减免区间。此外,一些符合IRS安全港规则的房地产租赁业务也可能享有QBI扣除优惠。谈及合格商业收入,必须明确哪些收入项属于排除范围。

资本收益和亏损、投资利息、外国业务收入、工资收入以及一定的S型公司合理薪资均不计入QBI。只有来自合格业务的净收益才计入计算范围。这一点对确保合规申报至关重要。计算QBI扣除虽看似简单:合格收入乘以20%,但实际操作中,尤其是高收入纳税人和特定行业,涉及工资基数和资产基础调整的复杂因素。IRS的计算方法包括考量企业支付的W-2工资和无形资产的价值,可能会影响最终扣除额度。高收入者还需留意扣除的逐步淘汰规则,以免因误报补缴税款。

应用QBI扣除时,建议咨询税务专家或使用专业报税软件,确保计算正确且符合当前法规。了解相关表格要求,如IRS的8995和8995-A表格,也有助于正确申报。QBI扣除为自雇人士和小企业主创造了实实在在的税收价值。对于刚起步的创业者来说,这一扣除可以显著减轻税务负担,释放更多资金用于扩大业务经营。对于收入较高的专业人士,则需综合考量扣除限制和其他税收策略,实现税务优化。此外,永续化的政策保障也增加了税务规划的稳定性,使纳税人在未来几年能更自信地制定财务安排。

然而,实际操作中仍存在诸多细节需要注意。包括如何界定合格商业收入、合理划分薪资与分红、应对多业务结构的复杂情况,以及正确理解特定服务行业的排除和限制。随时关注政策动态和IRS解释对于充分利用QBI扣除意义重大。总的来说,QBI扣除是自雇人士和小型企业主不可忽视的税务利器。在依法合规的前提下,合理利用可显著提升个人税后收入水平,增强创业活力。对于计划进入或已经从事自由职业和小企业经营的人士,建议尽早熟悉相关规则,积极咨询专业人士,避免错失重要税收优惠。

未来,随着税法不断调整,QBI扣除的适用范围和细则可能还会发生变化,保持信息灵敏和合规申报依然是成功节税的关键。