在美国,社会保障是一个为退休人员提供保障的重要制度。许多人在规划退休生活时,常常会考虑社会保障待遇的金额。本文将深入探讨62岁、67岁和70岁时可获得的最高社会保障福利,以帮助您更好地理解这一制度并进行财务规划。 首先,让我们了解一下社会保障的基础。社会保障制度由美国联邦政府管理,旨在为老年人、残疾人及其家庭提供经济支持。通过缴纳社会保障税,工人在工作期间积累福利,届时可根据其工作年限和所缴纳的税款获得相应的社会保障福利。

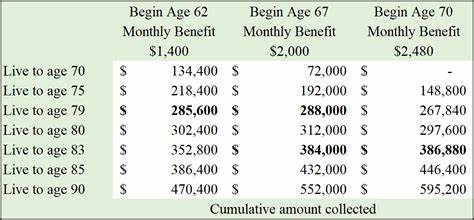

根据联邦社会保障局的数据,对于选择在62岁开始领取社会保障福利的申请人,最大的月福利额为$3,346(数据可能会因年份而异)。然而,选择在62岁领取福利意味着您将提前领取,因此您的月福利金额会受到减少。通常,提前领取社会保障福利将导致您的终身金额减少25%至30%。虽然62岁是最早可以领取社保的年龄,但是,如果您能够推迟领取年限,您将会获得更高的月福利金额。 接下来,我们来看67岁。67岁被视为“完全退休年龄”,这意味着如果您在此年龄领取社保,您将不会面临减少。

根据2023年的数据,在67岁时,您可以获得的最高福利为$3,627。这一数额为您在工作期间积累社保税、工资等的结果,反映了您在职场上的投入。选择在67岁这个年龄段领取社保,能够确保您获得全额福利,避免了因提前领取而导致的月福利减少。 接下来是70岁。如果您选择在70岁时开始领取社保障金,那么您的福利金额将达到最大值。在2023年,70岁时的最高月福利为$4,555。

这是通过延迟领取社保而获得的好处,每推迟领取一年,您的福利金额都会增加8%。因此,对于那些健康状况良好并希望最大化社会保障福利的人来说,推迟领取社保至70岁无疑是一个明智的选择。 然而,在决定何时领取社会保障福利之前,有几个因素需要考虑: 1. **健康状况**:如果您的健康状况不佳,您可能更愿意选择在62岁或67岁时领取福利,以确保能够在您的生命期间内充分利用这一制度。 2. **财务需求**:如果您在退休之前积累了较好的资产,您可能更愿意推迟领取社保,以获得更高的月福利。如果您需要立即资金,那么提前领取社保可能是合适的选择。 3. **预期寿命**:如果您的家庭有较高的预期寿命,推迟领取社保可能会为您带来更多的经济利益。

反之,如果您对自己的寿命没有信心,您可能会选择尽早领取社保。 4. **工作状态**:在领取社保期间继续工作的人,其养老金金额可能会因为收入而受到影响。如果您在领取社保的同时还在工作,您需要格外注意收入限制。 综上所述,选择何时领取社会保障福利是一个重要的财务决定,直接影响到您的退休生活质量。根据您的个人状况,您应当权衡在62岁、67岁或70岁领取社保的优缺点,并根据自己的需求,做出最合适的选择。 最后,建议您在做出决定前与财务顾问或社会保障专家进行沟通,以确保您能够充分理解各种选择的影响。

在合适的时间作出正确的选择,不仅能让您在退休生活中无忧无虑,也能让您享受到最高的社会保障福利。