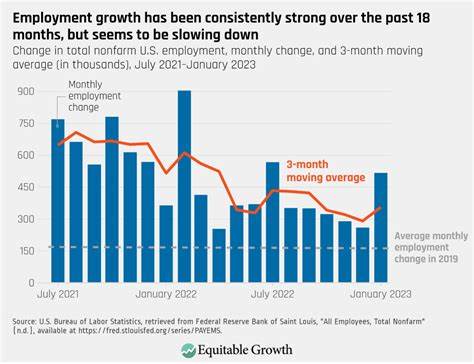

近期,美国公布的就业数据呈现明显放缓趋势,触发了全球借贷成本的普遍下降,投资者预期美国经济增长动力减弱将促使美联储启动新一轮利率下调。美国私营部门在八月份新增就业岗位仅有54,000个,与七月份的106,000个比重巨幅下降,且远低于经济学家预估的75,000个。这一数字显示劳动力市场降温程度超出预期,令市场高度关注后续的经济走向。 伴随着就业增长的放缓,劳动力市场的紧张局势有所缓解,失业申请人数也出现上升。最新数据表明,八月底当周的初请失业金人数攀升至237,000人,达到自六月以来最高水平。劳工部统计数据显示的这些数字引发了投资者的警惕,市场对美国经济前景的担忧加剧,特别是在全球经济增长放缓的大环境下。

美国十年期国债收益率从4.22%下跌至4.18%,三十年期国债收益也下降了三个基点,降至4.86%。国债收益率的下降反映了投资者对经济增长速度放缓的预期,同时暗示资金流入国债等安全资产增多。因美国国债在全球金融体系中的重要地位,其收益率的下滑迅速传导至其他国家债券市场,全球借贷成本整体趋于降低。 英国政府债券收益率的下跌便是一个典型案例。英国十年期国债收益率从4.75%降至4.73%,三十年期公债收益率也从5.60%降低至5.58%。这一变化对英国财政大臣来说是一大利好,即便她正努力平衡即将发布的秋季预算。

在债务负担沉重的背景下,借贷成本下降将为英国财政政策实施带来一定缓冲空间。 美国就业数据的不稳定性还引发了政治风波。前总统特朗普公开质疑劳工统计局公布的数据"被操纵",并更换了劳工统计局局长。此举反映出美国政治环境对经济数据的敏感度及其对金融市场信心的潜在影响。与此同时,美联储主席杰伊·鲍威尔在公开讲话中表示,劳动力增长骤减可能促使美联储在九月会议上考虑降息。美联储的货币政策走向成为当前市场关注的焦点之一。

不仅如此,美国境内关于贸易政策的新动向也为市场增添不确定因素。近期法院判决多项特朗普政府时期的贸易关税为非法,这或将减少政府财政收入,扩大财政赤字,进而加剧美国政府债务负担,推动债券市场收益率走高。但随着就业放缓、经济预期转弱因素占据主导,整体利率水平仍显下降趋势。 从全球视角看,美国就业放缓和借贷成本下降的消息引发了金融市场的一系列连锁反应。低利率环境通常鼓励企业和政府扩大借贷,有助于刺激经济增长,但同时也可能埋下资产泡沫和债务积累的隐忧。各国央行和财政部门将在经济复苏和金融稳定之间寻找平衡点,这一平衡将成为未来政策制定的关键。

具体到企业层面,低借贷成本为产业投资和扩张提供了有利条件。在当前全球经济环境不确定性依然较强的背景下,企业更倾向于利用债务融资加速业务调整和技术升级。然而,随之而来的债务风险和偿债压力仍须妥善管理,以防范经济回落时的连锁金融风险。 个人投资者亦需关注借贷成本变化对资产配置的影响。债券收益率下降使得固定收益类资产的收益率降低,投资者可能转而寻求股票、房地产及其他高风险高收益资产,市场波动性可能会加大。投资策略的调整与分散风险将成为理财规划的重要方向。

尽管就业数据放缓带来了金融市场的短期积极反应,但其背后反映的经济增长放慢警示不容忽视。劳动力市场是经济活力的重要指标,持续的招聘减少和失业增长可能引发消费支出萎缩,进而影响整体经济表现。美国及全球经济未来几个月的走势将受到多重因素影响,包括货币政策调整、贸易环境变化及疫情后经济复苏态势。 在全球经济一体化高度发展的今天,美国经济指标的任何风吹草动都极易传导至其他国家市场。借贷成本的降低为各国提供了政策喘息空间,但各国经济的稳定和可持续增长仍需依赖结构性改革和创新驱动。避免过度依赖低利率环境、提升经济韧性成为亟待解决的问题。

展望未来,美联储的利率决策无疑是影响全球金融市场的重要因素。市场普遍预期若美国就业及经济数据继续疲软,美联储将倾向于降息以支持经济增长。然而,降息周期也面临通胀压力和资产价格波动的挑战。政策制定者需平衡短期经济刺激和长期金融稳定的关系,以避免新一轮金融不平衡。 美国就业放缓引发的全球借贷成本下降,是全球经济复苏过程中值得关注的转折点。投资者、政策制定者及各类市场主体都需保持警觉,审慎评估利率变动带来的机遇与风险。

只有通过科学的政策设计和市场机制完善,才有望引领经济走向更健康、更可持续的发展轨道。 。