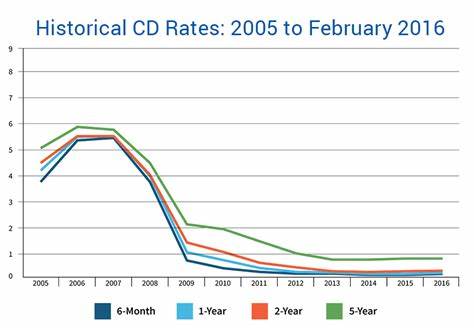

在2024年9月的金融市场上,定期存款(CD)的利率再次成为投资者关注的焦点。根据《Investopedia》的最新报道,部分银行提供的定期存款利率已高达5.25%。在当前经济环境下,这一数字引发了人们对理财策略的深思,为投资者创造了新的机会,尤其是那些寻求保本和稳定收益的人群。 首先,让我们来了解什么是定期存款(CD)。定期存款是一种低风险的投资工具,通常由银行或信用合作社提供。与普通储蓄账户相比,定期存款的利率通常更高,因为投资者需要将资金锁定在账户中一段特定的时间,通常是几个月到几年的不等。

在这个期间,投资者无法提取资金,这也是为何定期存款被视为一种相对安全的投资形式。 根据近期的数据,许多金融机构因竞争加剧而提高了定期存款的利率,使其对于谨慎的投资者而言更具吸引力。特别是在通货膨胀和市场波动加大的背景下,能够获得高于通胀率的固定收益显得尤为重要。5.25%的利率不仅可以有效抵御货币贬值的风险,还能为投资者提供稳定的现金流。对于即将退休的老年人以及需要前期稳定收益的家庭来说,这无疑是一个值得考虑的理财选择。 与此同时,研究显示,大多数投资者对定期存款的认识仍然有限,许多人并不知道如何选择合适的金融机构或产品。

为了帮助投资者做出明智的决定,这里提供几点建议。在选择定期存款时,首先要关注利率,但并不是唯一的衡量标准。存款保险、取款政策、存款的最小金额以及到期后是否自动续存等条款也是需要考虑的因素。 其次,投资者应当比较不同银行或金融机构提供的利率,有些大型银行可能提供的利率不如一些地方银行或在线银行的吸引力高。此外,了解各家银行的服务质量也是重要的,毕竟,客户服务和便捷性会直接影响投资体验。 投资者还应该考虑分散投资风险。

例如,可以选择在不同的银行开设定期存款账户,将资金分散在几个不同的投资产品上,以达到更好的风险管理效果。这样,即使有一部分资产被锁定,其他部分仍然保持流动性,从而方便日常开支或应急使用。 当然,任何投资都有其风险,特别是在经济的不确定性增大的情况下。在选择定期存款时,投资者需注意利率的变化可能会影响到未来的收益,特别是在利率持续上升的环境中,投资者可能会错过更高的回报。因此,在制定理财计划时,适时调整投资组合,保持灵活性和适应性,是非常重要的。 对于那些希望更长期投资的个人,可能需要考虑其他投资工具,比如股票、债券或房产投资。

然而,定期存款依然是许多家庭财务规划的重要组成部分,尤其是在经济动荡的时期。一方面,它为投资者提供了安全感,另一方面,可以帮助人们实现短期内的财务目标,比如购买大件商品或子女的教育基金等。 此外,经济学家也指出,当前利率上升的趋势可能不会持续太久,假如未来货币政策转向宽松,可能会导致利率回落。因此,抓住目前的高利率窗口期是非常重要的。投资者应考虑尽早行动,尤其是对于那些有明确理财目标的人来说,把握机遇、锁定高收益,可以为未来的财务安全打下基础。 最后,随着科技的发展和金融产品的多样化,投资者也可以利用各种在线工具和资源,来监测和比较定期存款的利率。

通过互联网,投资者不仅能方便地获取信息,还能轻松完成申请和开户流程。这种便利性和透明度,让普通投资者能够在金融市场中获得更多的主动权。 综上所述,在2024年9月份的金融环境中,定期存款的高利率为投资者提供了一个难得的机会。5.25%的高收益率无疑吸引了许多希望通过安全的方式增长财富的个人。理性分析市场情况,结合个人的财务状况和未来规划,不失为一种明智的理财策略。希望每位投资者都能够找到适合自己的理财工具,以实现财富的稳健增值。

。