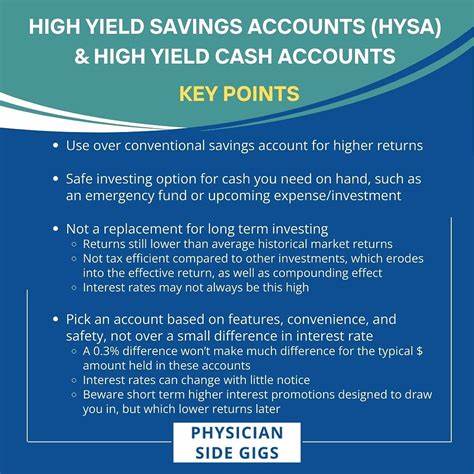

在当前金融环境下,高收益储蓄账户(High-Yield Savings Account,简称HYSA)因其优于传统储蓄账户的利率,逐渐受到越来越多消费者的青睐。许多人在发现其他银行或金融机构推出更具吸引力的利率或特色服务时,便会考虑转移资金,开设新的高收益储蓄账户。然而,面对是否应该关闭旧的HYSA这一问题,却令人左右为难。事实上,是否关闭旧账户,要视具体情况而定,与手续费、账户管理便利性、储蓄目标和资金安全等多方因素息息相关。首先,保留旧的高收益储蓄账户在某些场景下具有明显优势。如果您有多个储蓄目标,比如计划短期内资助度假和中期储备购房首付,分开使用多个高收益储蓄账户不仅能帮助资金划分清晰,也方便监管各项目金额,避免混淆或不小心动用关键资金。

此外,多个银行账户还有利于增添联邦存款保险的保障。美国联邦存款保险公司(FDIC)对每个存款人每家银行最高保障额度为25万美元,如果您的储蓄额超过这一限额,把资金分配至不同银行的多个账户可以保障资金安全,避免因银行风险导致资金损失。同时某些高收益储蓄账户设有"利率阶梯",即不同的存款额度享受不同的利率水平。通过在多个账户分散存款,可以最大化获取更高的利率收益。另一个不得不提的优势是,拥有多账户可确保灵活应对透支保护服务。若您的高收益储蓄账户与活期账户绑定,同一银行内的HYSA可作为透支保护来源,从而避免意外的透支费用。

若关闭旧账户并迁移至新银行,而新银行活期账户与新HYSA尚未绑定,就可能暂时失去该保护功能。相反,某些旧账户若附带账户关闭费,尤其如果在开户后短时间内关闭,可能会产生额外费用,甚至抵消部分利息收益。因此,避免因仓促关闭而贴现金,等待一定期限再关闭可能更为合理。尽管保留旧HYSA有不少好处,但有时关闭旧账户更加适合个人理财需求。首先,如果旧账户已无实际用途或长期未用,继续保留存在不必要的风险。账户闲置可能导致被银行无意间关闭,甚至被列入ChexSystems(银行账户记录系统)不良记录,未来开设新账户时可能面临困难。

此外,部分高收益储蓄账户存在月费、最低余额限制或其他隐藏费用。如果账户维护成本高于带来的利息收益,关闭账户以避免不必要支出是理智选择。更何况,超额资金滞留于高收益储蓄账户也未必是最优选择。储蓄账户适合存放应急基金或近期购置需求资金,但较长期投资则可考虑利率更高的定期存款证(CD)、国债或股市投资,借此实现资产增值最大化。理财原则中提倡目标明确,资金分配合理,防止资金闲置导致机会成本上升。切换高收益储蓄账户时,应采取谨慎操作,确保资金安全和理财顺畅。

首先要详细比较不同银行或金融机构的账户利率、账户费用、最低存款额度及服务便利性等因素,选择最适合自身需求的账户。开户时,往往需要提供身份证明、社会安全号码及住址证明。新账户开通后,及时转账资金并确保自动付款、工资收入等关联账户信息及时更改,避免因资金流向混乱产生用卡失败或逾期风险。开设新HYSA后,建议保留旧账户至少一个月时间,监控是否还有未预料的交易发生,这期间可留有一定余额作为缓冲。确认账户完全闲置且所有关联付款均已切换成功后,再申请关闭旧账户,并索取书面确认,确保记录完备。整体而言,是否关闭旧的高收益储蓄账户需依据自身具体需求判断。

如果多账户管理带来便利且符合储蓄分配目标,则可以同时保留多个HYSA,提高资金安全及利率收益。若旧账户费用高企、无实际使用或有潜在风险,则应主动关闭,避免未来麻烦。无论最终选择哪种方案,维护良好的账户管理习惯,定期检查账户状态,关注利率变化及费用调整,都是保障钱款安全、实现财富增长的重要环节。高收益储蓄账户作为灵活的现金管理工具,能有效帮助储户在低风险环境下获得稳健回报。但合理规划账户结构,科学分配资金,结合多样化投资工具,才能让个人财富管理达到最佳效果。选择关闭旧HYSA还是保留多个账户,正如个人理财的微观调控,需从目标出发、结合实际情况综合考量,才能真正做到储蓄增值与财务安全的双赢。

。