根据联邦储备委员会2022年的消费者财务调查,美国平均家庭净资产达到106万美元。这一数字乍看之下令人震惊,仿佛大量美国家庭已经跨入百万富翁行列,开启了无忧无虑的财富生活。然而,现实状况却截然不同。许多美国人即便名义上拥有百万资产,却依然为日常开销发愁,常常感到经济压力巨大。这个矛盾的现象背后,蕴含着对数据的误读以及美国经济结构的复杂性。理解这一现象,首先需要厘清"净资产"一词的含义。

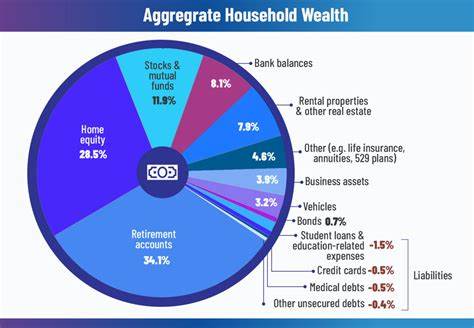

净资产指的是个人或家庭所拥有的资产价值减去其负债总额所得的数值。资产包括现金、储蓄账户、投资账户、退休基金、房地产、车辆等;负债则涵盖抵押贷款、汽车贷款、学生贷款、信用卡债务等。换句话说,净资产是反映一个家庭财富总量的指标。尽管106万美元的平均净资产看起来高昂,但这是统计中的平均数值,它掩盖了家庭间财富分布的极大不均衡。事实上,绝大多数家庭的净资产远低于这个数值。联邦储备的调查数据显示,美国家庭的中位数净资产只有约19.29万美元,意味着有一半家庭的净资产低于此数。

平均值被少数超级富豪家庭的巨额财富极度拉高,就像被扭曲的镜子映射出的假象,令普通人无法感受到这一"富裕"状态。此外,净资产的增长也往往是"账面财富"的上升,而非手头流动资金的增加。房地产价值的上涨,是许多家庭净资产激增的主要来源。根据房地产数据,美国平均房屋价值已攀升至36.35万美元,此类资产的升值带来净资产名义上的增长。但高昂的房价也加重了新购房者的压力,许多人不得不背负几十年的房贷,甚至延缓购房时间。国家房地产协会报告指出,美国首套房购房者的平均年龄已升至56岁,显示年轻一代购房门槛提高。

高房价固然提升了净资产统计数字,却并不意味着家庭可以轻松变现获得流动资金,或者解除住房负债。另一方面,日常生活中的开销和消费成本也在持续上涨。以汽车为例,凯利蓝皮书显示新车平均售价已达4.8万美元,几乎等同于美国中位收入。高企的汽车价格使得不少家庭在交通工具的选择与更新上面临困难。此外,食品、医疗、教育等基本生活成本的上涨同样削减了家庭的可支配收入。即使净资产增长,美国家庭手中的现金流紧张,心理上依然感受到财务压力。

另一个影响人们经济感受的重要方面是负债水平。许多家庭背负较多消费债务和学生贷款债务,这不仅使月度支出增加,也限制了他们积累财富的能力。虽然资产可能包括退休账户等长期投资,但这部分资金短期内难以变现以应急。许多人即使账面财富不低,但实际可用的流动资金有限,日常生活仍需精打细算。收入增长速度跟不上物价上涨,也是许多人感到经济拮据的重要原因。工人工资的增长率远低于房租和生活必需品的涨幅,导致实际购买力下降。

即便家庭拥有不菲的资产,薪资压力和支出疾病也让人们感到"不富裕"。生活的压力不仅仅在于数据上的"富有",而在于日常的现金流和金融负担。财富的分布极度不均衡导致整体平均净资产被少数超级富豪影响,美国家庭对实际生活压力的感受则源自更为复杂的因素组合。如何缓解普通家庭的财务压力,需要从多角度入手。政策层面应加强对住房市场的调控,增加经济适用房供给,降低购房门槛。社会应鼓励金融教育普及,帮助家庭提高财务管理和投资意识,促进财富积累。

个人层面,积极规划理财,合理控制负债,提升储蓄技能都是缓解经济焦虑的有效手段。值得注意的是,正确理解经济数据和财务指标,是避免被表面繁荣误导的关键。净资产作为财富衡量的一个维度,不能单独衡量个人或家庭的经济健康状况。整体收入水平、消费压力、负债情况以及流动性同样是影响家庭经济感受的重要因素。简而言之,美国家庭平均106万美元的净资产,是"账面财富"的一种体现,而非"真实可支配的财富"。高房价和消费成本的持续攀升,以及工资增长滞后于物价上涨,使得许多普通家庭尽管名义上财富可观,却依然感受到经济压力和日常困难。

这一现象提醒我们,理解经济数字的背后,需要关注更细腻的社会经济结构和日常生活实际。面对未来,只有整体提升收入水平,合理控制消费和负债,才能真正缓解人们的财务焦虑,让财富数字与生活质量更加贴近。 。