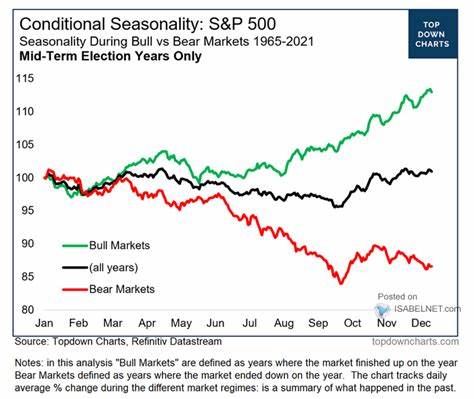

随着市场逐渐进入下半年,投资者的关注焦点逐渐转向标普500指数(S&P 500)在即将到来的季节性熊市时期的表现。历史数据显示,八月和九月通常是股市表现较弱的月份,九月更是被公认为全年表现最差的月份。然而,在经历了连续三个月的强劲上涨之后,市场是否有可能逆流而上,突破季节性不利因素,继续维持涨势,成为投资者关注的核心问题。回顾1975年以来的历史数据,八月的平均回报率仅为0.17%,正收益的概率也仅有56%,这使得八月在全年中表现排名第三差的月份。更令人担忧的是九月,作为全年最差的月份,其跌幅远超其他月份。在两个月的时间框架内(八月至九月),标普500平均录得0.73%的下跌,表现出明显的季节性熊市特征。

这种低迷表现源自积极月份涨幅有限,而负面月份跌幅较大。当月份为正时,平均涨幅仅为3.52%,为所有两个月区间中最弱;而当月份为负时,跌幅平均达到5.71%,严重拖累整体表现。然而,历史数据也透露出一些积极信号,尤其是在连续三个月上涨的背景下显现出反转的可能性。具体来看,自1975年以来,标普500指数在经历三个月连涨后,八月实现正收益的情况达到了100%,共计12次,平均涨幅达到2.83%。紧接着的八月至九月两个月期间,有11次实现正收益,平均涨幅为3.06%,说明在强劲上攻势头延续的背景下,传统的季节性弱点有望被抑制甚至逆转。这种现象反映出市场情绪和资金流动的强烈动力,能够在季节性不利因素中起到积极推动作用。

细分到个股层面,有部分龙头股表现抢眼,成为市场上涨的重要推动力量。Nvidia(英伟达)作为市值突破4万亿美元的科技巨头,其股价在八月至九月期间表现尤为突出,展现出强大的市场影响力和行业支配力。与此同时,也存在部分股票在这一时期表现疲弱,成为拖累市场整体表现的因素。投资者在分析市场走势时,需要重点关注这些逆势上涨和下跌的个股,通过精选股票实现组合优化。在宏观经济环境和企业盈利能力维持相对良好状态的前提下,市场的季节性调整可能更多体现为短暂回调而非深度熊市。尤其是在流动性充裕、投资者信心稳固的时期,标普500有望展现出较强的抗跌能力,从而克服季节性熊市的传统束缚。

投资者应密切关注经济数据、货币政策变化以及企业盈利预期的动态,合理调整投资策略。同时,鉴于季节性风险的存在,适度配置防御性资产、关注高质量成长股和抗周期行业,能够有效降低投资组合的波动风险。综合来看,虽然季节性因素对标普500指数构成一定压力,但历史数据表明,在持续的上涨势头和市场基本面支撑下,抵御甚至突破季节性熊市的可能性依然存在。投资者应兼具历史眼光与前瞻思维,科学分析当前市场环境,灵活调整仓位和持股结构,把握潜在的投资机会,最大化收益的同时控制风险。未来数月,标普500的表现不仅取决于传统的季节性趋势,还将受到宏观经济政策、全球经济状况及市场情绪等多重因素的综合影响。深度理解这些变量之间的相互作用,有助于投资者在复杂多变的市场环境中实现理性的决策和稳健的资产增长。

。