金本位制的历史与崩溃 在货币的经济体系中,金本位制曾是一个重要的里程碑,它在19世纪末和20世纪初的经济环境中发挥了关键作用。金本位制意味着一个国家的货币价值直接与黄金挂钩,这样的制度在全球范围内实现了货币的稳定性与可预测性。然而,伴随着经济的发展和全球市场的变化,金本位制最终步入了历史的尘埃。 金本位制的起源可以追溯到古代,当时的交易往往依赖于黄金、白银等贵金属作为交换媒介。然而,正式的金本位制是在19世纪初期逐渐形成的。1844年,英国通过了一项法律,正式确立英国货币与黄金的联系。

这一举措奠定了现代金融体系的基础,各国纷纷效仿,建立自己的金本位制度。在金本位制下,各国的货币发行与黄金储备呈现出密切的关联。货币必须可以兑换为固定数量的黄金,确保金融稳定性。 金本位制的优点在于其能够限制货币的随意发行,防止通货膨胀的发生。由于各国的货币都与黄金挂钩,因此国际贸易的稳定性得以增强,汇率波动较小,各国之间的经济关系变得更加可预测。这一制度帮助各国在工业革命时期实现了经济的繁荣,推动了全球贸易的增长。

然而,金本位制也并非毫无缺陷。随着经济实力和全球贸易的快速发展,固定的黄金储备开始无法满足不断增长的货币需求。这一问题在第一次世界大战期间尤为突出。各国为了应对战争带来的经济压力,不得不大量印制纸币,而这造成了国家的黄金储备不足,信任危机悄然逼近。 战后,各国面临着巨大的经济复苏压力,为了刺激经济,各国再次选择了货币贬值。这使得金本位制的基础逐渐动摇,到了20世纪30年代,许多国家开始放弃金本位制,转向更灵活的货币政策。

美国在1933年宣布禁止黄金的私人拥有权,最终在1934年全面放弃了金本位制。这一历史性的转变意味着货币不再与黄金直接挂钩,各国央行得以根据经济需要进行货币的发行与调控。 金本位制的崩溃不仅对世界经济产生了深远影响,也改变了国际货币体系的格局。各国央行的职能扩展,逐渐承载了更大的货币管理责任。而在这种新形势下,纸币的价值由国家信用和政府政策支撑,而不再依赖黄金的硬性约束。这一转变使得各国在应对经济危机时,拥有了更多的灵活性与应变能力。

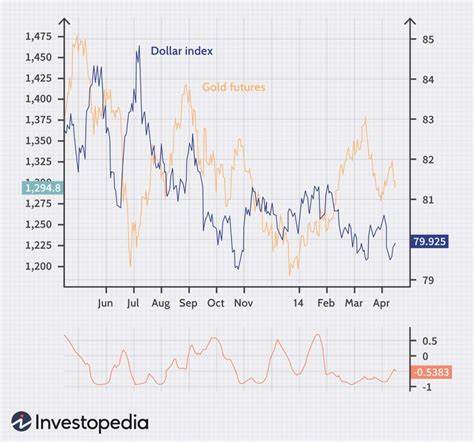

然而,随着全球经济一体化进程的推进,新的货币体系也面临诸多挑战。在20世纪70年代,由于美元的过度发行和国际收支失衡,布雷顿森林体系宣告崩溃,各国货币开始实行浮动汇率制度。尽管如此,黄金仍然在投资者心中占据着特殊的位置,被视为避险资产。许多人仍然认为,黄金是经济不稳定时期的一种“安全港”,因此其在金融市场中的价值依旧重要。 回顾金本位制的历史,我们可以清楚地看到,货币政策的发展与经济需求的变化是息息相关的。尽管金本位制在其鼎盛时期促进了全球经济的繁荣,但在现代经济中,灵活的货币政策在应对各种经济挑战中显得更为重要。

当前的金融环境更加强调央行的独立性与货币政策的灵活性,各国纷纷寻求能够有效应对经济波动的策略。 金本位制的崩溃也让我们思考,未来的货币体系将会是怎样的?数字货币的兴起、央行数字货币的研究,都在重新定义货币的形态与价值。科技的进步给传统的金融体系带来了震荡,如何在变革中保持货币体系的稳定性,将是各国面临的共同课题。 尽管金本位制已经成为历史,但它所带来的教训依然值得我们深思。"稳定与灵活"的平衡将始终是货币政策的重要目标。未来的金融世界,除了传统的法定货币,可能还会有更加多元化的货币形态。

这些变化不仅影响了经济的发展,也使得我们对货币的理解变得更加深入。 综上所述,金本位制是一段富有历史意义的经济实践,它的结束并不意味着黄金的消亡,而是标志着货币理念的革新。随着全球经济的不断演变,货币体系也在不断适应新的挑战。对于任何国家而言,寻找适合自身经济的货币政策,无疑是保持金融稳定与经济增长的关键。