近年来,电动汽车行业的迅猛发展引发了全球投资者的广泛关注,其中Rivian作为一家年轻但颇具实力的电动汽车制造商,备受市场瞩目。自2021年公开上市以来,Rivian的股票表现让不少投资者产生疑问:其估值是否过于昂贵?然而,深入分析公司现状和未来发展潜力,通过几组关键图表的数据展示,我们能够理解Rivian背后蕴藏的长远价值,并发现其股票投资的吸引力。Rivian成立于2010年代初,主打高性能电动皮卡和SUV,定位于户外冒险及高端消费市场。上市之初公司销售收入几乎为零,但经过四年的积极市场布局,其年收入已超过50亿美元,实现了惊人的增长速度。该现象不仅令市场侧目,也刺激投资者重新审视其股价背后的真实价值。要评估Rivian估值是否合理,我们需要对比行业内标杆企业,尤其是电动车领域的领军者特斯拉。

特斯拉从成立到成为行业巨头的历程映射了Rivian可能走过的路线。特斯拉凭借其大众化车型Model 3和Model Y的成功,实现了生产能力的突破,推动销售规模快速扩张。这个过程虽充满挑战,但证明了电动车行业的巨大市场空间。城市中普通消费者的需求,最终带动了销量的跃升。Rivian也将于2026年开始投产其首款价格亲民的车型R2,价格预计约为4.5万美元。这一举措预计能显著扩展其客户群体,向大众市场迈进。

过去一年,投资者对Rivian的增长速度持谨慎态度,担心其收入增长面临瓶颈。然而,从特斯拉的发展轨迹观察,增长停滞往往是市场成熟前的临时现象,真正的转折点来自于成功推出大众化产品线。第一张图表展示了Rivian从2021年首次公开募股(IPO)以来的年收入增长曲线。曲线呈现快速上升趋势,即使经历短期调整,整体趋势依然坚挺,反映出公司在产品销售及市场开拓上的持续进展。第二张图表对比了特斯拉和Rivian在推动量产车型与市场接受度方面的关键时间节点。特斯拉的Model 3和Model Y分别在2017年和2020年投产,推动了销售突破,而Rivian的R2车型预计将于2026年开始批量生产,有望再现类似的增长奇迹。

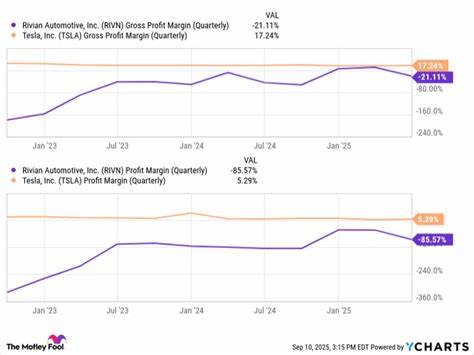

第三张图表聚焦于Rivian的成本结构及研发投入。数据显示,虽然目前公司仍在持续加码研发资金,且生产成本较高,但随着规模效应逐步显现,单位成本有望显著下降,从而提升盈利能力和毛利率。这一点对投资者而言尤为重要,因为盈利能力的提升将直接推动股价上涨。第四张图表则体现了全球电动车市场的整体增长态势及未来预测。数据显示,电动车的渗透率将持续提高,未来十年行业规模有望成倍增长。作为重要市场参与者,Rivian凭借其创新设计和品牌特色,有望在这一增长蓝海中占据有利位置。

Rivian的投资价值还体现在企业战略上的多样化布局。公司不仅专注于传统乘用车市场,还积极布局电动物流及商用车领域,开辟新的收入增长点。其与亚马逊等大型企业合作,推动电动配送车的研发和规模投放,有助于提升市场议价能力及未来现金流稳定性。投资者对电动车股的评估往往受到行业波动及技术革新的影响。尽管如此,Rivian的财务数据及市场计划显示其具备成为行业领先企业的潜力。相比多数处于初创或资金紧张状态的电动车公司,Rivian已具备一定的规模效应和技术储备,且其旗下产品相对独特,具备竞争壁垒。

此外,考虑到电动车行业面临的整体政策支持与市场驱动力,Rivian所在的细分市场空间不断扩大。全球减少碳排放、推动绿色能源的趋势为其发展提供了强大的外部环境支撑。随着电池技术提升和供应链逐渐改善,未来几年的营运效率有望进一步提升。值得注意的是,当前市场对Rivian的短期业绩波动有所担忧,但长远来看,企业的生产线扩张和产品多样化战略将有望带来营收和利润的双重提升。尽管挑战依旧存在,如产业竞争激烈、原材料价格波动和宏观经济不确定性,Rivian依然展示出较强的适应能力和创新驱动力。展望未来,Rivian的成功很大程度上取决于其能否维持产品质量、提升产能,以及顺利实现R2车型的市场推广。

若能复制特斯拉当年通过大众车型实现销售规模爆发的路径,Rivian有望获得投资者认可,并实现估值的合理提升。总结来说,Rivian股票虽然目前看似估值偏高,但通过对公司收入增长、产品线规划、成本结构和市场前景的全面分析,四张关键图表提供了支持其长期投资价值的重要证据。随着电动汽车行业持续发展,Rivian或将成为推动未来绿色出行的重要力量。对投资者而言,深入理解其成长路径与市场潜力,有助于做出更加理性的投资决策。 。