近年来,美国学生贷款违约问题愈发严峻,5百万借款人已陷入违约境地,标志着学生贷款债务危机步入新的阶段。更令人担忧的是,最新数据预示违约人数在不久的将来可能激增至1千万,这一趋势引发了广泛关注。学生贷款不仅关乎个人经济健康,也与美国整体金融稳定和经济增长息息相关。准确把握学生贷款违约背后的原因及其对个人和社会的影响,对于制定有效应对策略显得尤为重要。 学生贷款违约率持续攀升背后,首先是生活成本飞涨问题。以丹妮尔·阿农为例,这位犹他州的两孩母亲因生活开支与学生贷款偿还压力双重夹击,导致信用评分骤降150分。

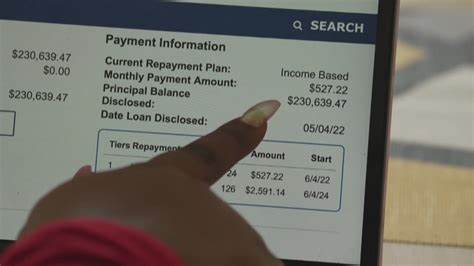

她的经历反映了成千上万普通家庭的现实困境:生活必需品如食品、燃油和幼儿教育费用日益高企,许多家庭在还清学生贷款的同时几乎无力维持基本生活水平。 新冠疫情期间,美国政府曾实施联邦学生贷款偿还暂停政策,为借款人提供宝贵喘息空间。然而,暂停政策于2023年9月结束,并于次年1月开始恢复对逾期账户的信用报告追踪。这意味着此前处于暂缓偿还状态的借款人不得不重新面对债务压力,许多人迅速陷入违约状态。数据显示,截至2025年4月,逾期一年未还的借款人已超过500万,而处于严重逾期状态的借款人多达400万,合计可能在短期内出现近千万借款人违约。 违约不仅仅是数字的变化,它伴随着一系列严峻的经济后果。

对于个人而言,信用评分下跌意味着借贷成本上升,购车贷款和住房贷款审批更为困难。联邦政府为了追回违约贷款,开始采取工资扣押、扣留税务退款乃至减少社会保障福利等措施,对借款人生活带来巨大打击。违约同时还可能影响未来职业发展,因为部分行业会考虑个人信用记录作为聘用标准。 美国教育部公布的数据显示,约有4,270万借款人拥有累计超过1.6万亿美元的学生贷款债务,但只有38%的借款人能按时还款,违约率居高不下。尽管总统拜登执政期间多次尝试推行学生贷款减免计划,计划却因司法挑战而受阻,借款人困惑加剧,许多人在暂停结束后不知所措,导致坏账增加。 经济学家和金融专家认为,学生贷款违约问题是经济结构性挑战的反映。

一方面,高等教育成本持续上涨,令学生负债压力日益沉重;另一方面,劳动力市场收入增长缓慢,难以匹配债务水平。年轻一代毕业生常常陷入负债与收入的恶性循环,债务拖累其消费和储蓄能力,进而影响整体经济活力。 面对这一形势,借款人需积极采取有效的应对措施。首先,了解自身的贷款状况和还款计划至关重要,可以通过政府官网查询详细信息,确认欠款金额及状态。其次,申请收入驱动还款计划(IDR)是减轻还款压力的有效方式,这些计划根据借款人收入调整月还款额,降低违约风险。此外,及时与贷款服务机构沟通,争取合理推迟还款或进行贷款重组,也是缓解债务压力的重要途径。

政府和社会机构同样肩负着重要职责。持续完善学生贷款减免政策、加强借款人教育和辅导,有助于降低违约率。扩大贷款宽容政策范围,给予经济困难借款人更多人性化支持,能够缓解短期压力并促进长期贷款偿还。部分专家建议,建立更严格的贷款发放审核机制,将更多资源投入教育质量和就业能力提升,才能从根本上缓解债务风险。 同时,社会对于学生贷款的观念也亟需转变。除了扩展贷款渠道和减免方案,鼓励多元化教育融资模式,如奖学金、助学金和兼职就业,能够降低借款依赖,加大自我经济支持力度。

高校和企业应携手合作,制定毕业生就业扶持计划,提高毕业生收入水平,增强贷款偿还能力。 学生贷款违约的激增不仅揭示了个人财务的脆弱,也映射了美国教育体制和经济发展的深层次矛盾。借款人、政府与社会各方需形成合力,共同推动有效政策和实践创新,帮助借款人走出债务泥潭,促进社会经济稳健发展。未来,只有通过综合措施缓解贷款负担,提高教育投资回报率,才能确保学生贷款体系的可持续与公平,避免违约人数进一步激增,保障美国经济的长期健康。