随着个人理财观念的不断深化,越来越多的人开始关注退休储蓄工具,其中Roth IRA因其独特的税收优势备受青睐。然而,理解Roth IRA的缴款限制和收入门槛对于实现最佳投资效果至关重要。本文将详细介绍Roth IRA的基本规则、缴款金额限制、收入限制以及如何最大化其投资潜力,助力您打造稳健的退休财富。 一、什么是Roth IRA? Roth IRA即罗斯个人退休账户,是美国设立的一种个人退休储蓄账户。与传统IRA不同,Roth IRA的最大优势在于:缴款使用的是税后收入,账户内收益可以免税增长,且退休取款时符合条件可以免缴所得税。这种税收优惠使其成为年轻投资者和预计未来税率较高人士的理想选择。

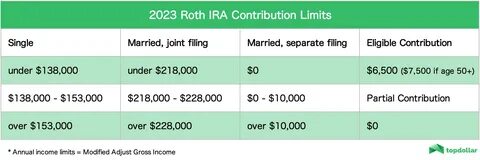

二、Roth IRA的缴款限额 根据美国国税局(IRS)最新规定,2024年度Roth IRA的缴款限额为每年最高6,500美元,50岁及以上的投资者享有额外的1,000美元“补缴”额度,总计7,500美元。需要注意的是,这一额度是所有IRA账户(包括传统IRA和Roth IRA)缴款总和的上限,因此投资者需合理分配资金。 三、收入限制详解 Roth IRA的缴款资格受收入水平限制,主要基于调整后总收入(Modified Adjusted Gross Income,MAGI)。如果您的收入超过设定的阈值,缴款额度将逐步减少,甚至完全无法缴款。 2024年的收入限制如下: 1. 单身纳税人及户主:MAGI在138,000美元至153,000美元之间,允许部分缴款;超过153,000美元,则不能向Roth IRA缴款。 2. 已婚联合申报者:MAGI在218,000美元至228,000美元之间,允许部分缴款;超过228,000美元则不允许缴款。

3. 已婚分开申报者(且当年与配偶共同生活):收入限制极低,MAGI超过10,000美元即不能缴款。 四、如何计算部分缴款额度? 当您的收入处于上述限制区间时,允许向Roth IRA缴款的额度将根据具体收入按比例减少。计算方法为:(最大缴款额度)×(收入限制上限-MAGI)÷(限制区间宽度)。通过这一定规则,投资者能够明确自己当年可用的缴款额度,从而合理安排投资资金。 五、Roth IRA缴款的重要注意事项 1. 缴款截止日期通常为次年的4月15日,务必记得及时操作,不要错过税务优惠。 2. 低收入者可享受IRA抵税优惠,且Roth IRA不要求最低分配额(RMD),适合延迟退休取款计划。

3. 对于高收入者来说,可以通过“回门Roth IRA”(Backdoor Roth IRA)策略规避收入限制,实现Roth账户投资。 六、如何最大化Roth IRA的优势? 1. 尽早开始缴款,借助复利实现长期财富增长。 2. 定期监测收入变动,确保每年度符合缴款资格。 3. 多样化投资组合,提升账户整体收益及风险控制能力。 4. 结合其他退休账户,如401(k)等,形成多层次退休储蓄体系。 七、总结 Roth IRA凭借其免税增长和免税取款的独特优势,成为许多投资者退休规划中的重要一环。

掌握最新的缴款额度及收入限制规则,合理利用各种投资策略,不仅有助于提升个人财富积累效率,还能在未来退休时享受更多税务优惠。无论是刚步入职场的年轻人士,还是已有一定积蓄的中年投资者,深入了解并科学运用Roth IRA无疑是规划美好退休生活的关键。