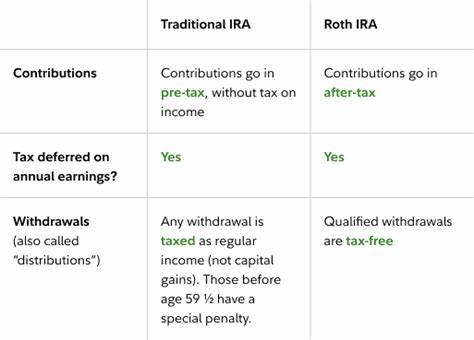

退休储蓄账户是许多人为未来生活保障而设立的重要金库,其中个人退休账户(IRA)因其税收优惠和灵活性,成为广受欢迎的选择。然而,在未达到规定年龄前从IRA账户中提前取款,往往会面临高额的罚款和税务负担。对此,了解何时会被罚款,何时可以免责,将对您的财务规划大有裨益。本文将系统解读提前取款的费用构成,阐明传统IRA与罗斯IRA的主要区别,并重点介绍三种常见的免罚款例外情况,助您科学使用退休账户,实现资金的最大效益。 传统个人退休账户的税收优势在于您每年存入的资金可以从当年应税收入中扣除,从而降低目前的税务负担。但如果您在59.5岁之前从账户内提取资金,税务局通常会对您收取额外的10%提前取款罚款。

此外,所提取的金额还需计入当年应税收入,缴纳相应的所得税。这种双重负担促使大多数投资者尽量避免过早动用退休储蓄。 相比之下,罗斯IRA的特点在于您是用已经缴税的资金进行贡献,因此账户内的资金在满足一定条件后,可以免税提取。尤其重要的是,您随时可以无罚款、无税务负担地取出您已贡献的本金,不过收益部分如果提前取出则仍可能面临罚款和税收。这种设计使得罗斯IRA在资金灵活性方面较传统IRA更具优势,适合希望在退休前拥有一定流动资金的投资者。 需要强调的是,虽然提前取款通常会伴随10%的罚款,但税法中也存在一些特定情况允许您免于支付此罚金,这对个人财务规划具有重要价值。

首先,购买首套住房是其中一项重要的例外。如果您是首次购房者,IRS允许您从IRA账户中取出最多1万美元用于支付购房的首付款、相关结算费用和其他购房相关开销,而不会被收取提前取款罚款。此项政策不仅适用于您本人,也适用于您的配偶、子女或孙辈,合资格的家庭成员可以全部使用这项豁免,从而帮助更多家庭实现拥有自住房的梦想。 其次,部分高等教育费用也能作为免罚款理由。缴纳合格教育机构的学费、书本费、住宿费等均可使用IRA资金支付,且不触发10%的罚款。这对家庭支持子女教育,尤其是在大学阶段的支出提供了极大帮助,合理利用这项规则,可缓解教育资金压力,同时保留长期退休储蓄的优势。

第三项重要的免罚款原因是医疗相关费用。如果您在某一年度支付的医疗费用超过了调整后总收入(AGI)的一定比例,您可以从IRA账户中取出相应金额来补偿这些费用,而无需支付罚款。这项豁免体现了税法对医疗支出的体恤,尤其是面对突发或重大疾病时,为患者提供了灵活使用资金的渠道。 虽然以上三种情形提供了免除10%罚款的机会,但需要注意的是,传统IRA在所有取款上仍需缴纳所得税,罗斯IRA的收益取款在非合格条件下仍要缴税。此外,提前取款还可能导致账户的长期收益潜力受损,因此谨慎权衡利弊至关重要。建议投资者做好长期规划,尽量避免过早取出资金,除非确实符合上述免罚款的特殊情况。

退休账户的设计目的在于保障晚年生活质量,合理利用税收优惠,培养资金的复利效应。通过了解提前取款的罚款规则和免罚款条件,您能够更灵活地应对紧急资金需求,避免额外经济压力。同时,针对不同类型的IRA,结合个人收入水平和未来税务预测,选择合适的账户类型,将为您的退休计划打下坚实基础。 总的来说,提前从IRA账户提款虽然通常会被扣除10%的罚款和支付所得税,但面对首次购房、教育支出及符合条件的医疗费用,这种罚款可以被免除。掌握这些知识不仅帮助您避免不必要的经济损失,也为日常财务安排提供了更多灵活性。未来无论是为购置新居还是投资子女教育,合理部署您的退休账户资产,将使您在保障退休生活的同时,更好地实现当前的财务目标。

。