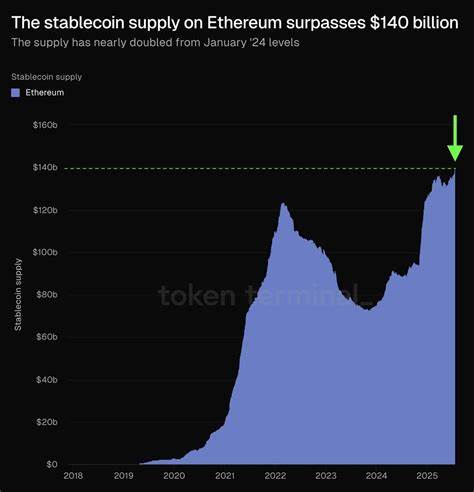

近年来,稳定币作为加密货币市场的重要组成部分,呈现出爆发式的增长势头。根据Messari发布的《稳定币现状》报告,稳定币的资本流动正直接影响着规模高达28万亿美元的美国国债市场。这一发现引发了金融界对于数字资产与传统债务市场互动关系的广泛关注,也为理解当前宏观经济环境提供了新的视角。稳定币是一种与法定货币挂钩的加密货币,通常保持稳定的价格波动,因此被广泛用作数字资产生态系统中的交易媒介和价值储存工具。随着其市场资本总额从2021年初的约1300亿美元猛增至2024年达到2620亿美元以上,稳定币的影响力显著增强。Messari的研究指出,每周超过数十亿美元的稳定币资金流入,会在短期内引起美国三个月期国债收益率的下降,具体表现为资金流入后十天内收益率平均下降约2.5个基点,二十天后这一幅度甚至达到5个基点。

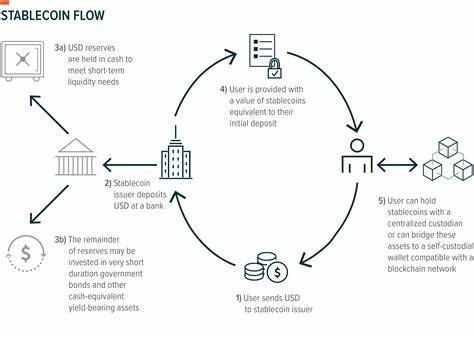

相比之下,资金流出则产生反向效果,使国债收益率在十天内上涨6至8个基点。这种变化被认为类似于小规模的量化宽松对长期收益率的影响。量化宽松作为央行通过购买政府债券向市场注入流动性的货币政策工具,往往会推低债券收益率以刺激经济活动。稳定币资金稳定且庞大的流动,实际上在某种程度上复制了这一效果,证明数字经济资本对传统金融市场具有显著改造力。值得关注的是,稳定币背后往往有真实资产支持,尤其是美国国债。这一“实物资产”的链上化趋势推动了所谓的“收益型稳定币”概念兴起。

持有者不仅能享有稳定币的资金便利性,还能获得背后国债带来的收益,从而促进了稳定币和国债市场的价值联动。现实资产(RWA)领域的快速发展更是进一步加速了这一趋势。2024年初至今,链上真实资产市场资本规模已经激增181%,达到近248亿美元。其中,基于代币化美国国债的项目市值为67.7亿美元,占据整体真实资产市场的近27%。以Stellar网络为代表的多个区块链生态系统正在积极拥抱这一新兴市场。例如弗兰克林坦普顿旗下的FOBXX基金作为首个链上货币市场基金,于2021年上线Stellar网络,实现了传统基金与区块链技术的结合。

基于Stellar的收益型稳定币市值自年初起提升约33%,接近4.5亿美元,同时相关交易量也同步增长。这类代币化资产不但为投资者提供了更加便捷和低成本的投资选择,也通过降低传统金融机构的记录和交易维护费用,实现了明显的效率提升。据悉,弗兰克林坦普顿利用区块链技术将每5万笔交易的账务记录成本从5万美元降低至约120美元,极大降低了运营开支和潜在错误风险。此外,稳定币资金流动对国债市场的影响,反映了数字资产市场与传统金融市场加速融合的趋势。随着规模庞大的资金在两个领域间流动,传统债券收益率曲线受到了新的波动来源,投资者和政策制定者均需密切关注这类跨市场联系。尽管稳定币带来了资金流动性和便利性的提升,但其潜在的系统性风险也不容忽视。

大规模的资金迅速进入或撤出国债市场,可能加剧短期市场波动,影响债券价格稳定性。监管机构因此加强了对稳定币的监督力度,旨在确保其发展不会破坏金融市场的稳健运行。同时,稳定币作为连接加密市场与传统经济的重要桥梁,其未来发展面临政策和技术双重挑战。如何在保障用户资产安全与市场透明的前提下,促进稳定币与现实资产的深度融合,成为各方关注的焦点。展望未来,稳定币资金推动的金融创新可能带来更高效的资本配置方式,提升市场流动性和投资灵活性。随着更多传统金融巨头参与链上资产发行及交易,稳定币与国债市场的联系将更加紧密,形成新的金融生态系统。

投资者应持续关注稳定币相关政策变化,充分理解其对利率及收益率曲线的潜在影响,优化资产配置策略。与此同时,区块链技术的不断进步和智能合约的广泛应用,将提高交易透明度和效率,有助于降低市场摩擦。总之,稳定币的快速发展不仅改变了数字货币市场的格局,更通过资金流动影响并重塑全球最大债券市场的收益率结构。这种交互作用为金融创新注入新动力,也对宏观经济政策调控提出了更高要求。面对这一变革,政策制定者、市场参与者和技术开发者需携手合作,推动稳定币生态健康发展,实现数字经济与传统金融的有机融合,为全球资本市场的稳定增长注入持续动力。