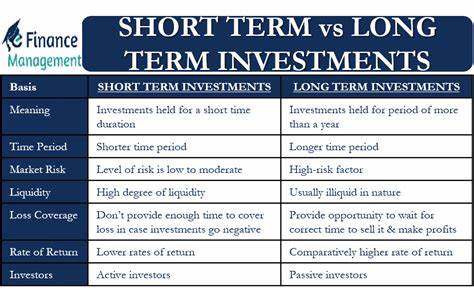

在当今多变的金融市场环境下,投资者面临着选择长期投资和短期投资的两难局面。两者各有特点和优势,理解其本质及应用场景,对理财规划至关重要。本文将系统分析长期投资与短期投资的定义、特征及不同投资工具,协助读者明确自身需求,科学配置资产,实现资产增值和风险控制的平衡。 长期投资指的是投资者将资金投入某一资产,持有周期通常超过三年,甚至延长至数十年。长期投资的核心理念是通过时间的积累,实现财富的复利增长,抵御市场短期波动带来的风险。适合风险承受能力较强,注重未来财富积累和退休规划的人群。

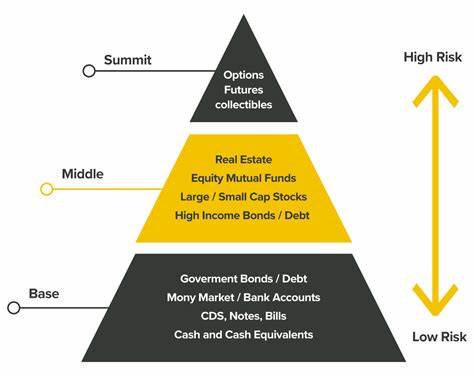

短期投资则是指持有期限较短的投资方式,通常不超过三年,目的是满足临时资金需求或者抓住短期市场机会。短期投资流动性强,风险相对较低,但收益率通常不及长期投资。 长期投资的优势在于通过复利效应实现资产的稳健增值。随着时间的推移,投资本金和收益的不断累积,能有效抵御通货膨胀的侵蚀。在印度的金融市场中,长期投资工具丰富多样,典型的如单位连结保险计划(ULIP)、公共公积金(PPF)、国家养老金计划(NPS)以及政府主导的储蓄计划。这些工具不仅保障资本安全,还提供税收优惠,鼓励国民积极储蓄和长期理财规划。

单位连结保险计划融合了保险保障与财富增长功能,根据投资者的风险偏好,可以选择股票型、债券型或混合型基金,增强投资组合的多样性和抗风险能力。公共公积金作为政府担保的储蓄产品,安全性极高,适合稳健型投资者,其长期的15年期限设计帮助储户积累可观财富,同时享有税收减免优惠。国家养老金计划针对退休后收入需求,提供多样化资产配置方案,确保投保人退休生活质量。另一方面,诸如HDFC生命的Click 2 Achieve等保证收益的储蓄保险计划,兼顾家庭保障及财富成长,为投资者实现特定目标如购房、子女教育提供资金保障。 针对老年投资群体,政府推出的老年人储蓄计划(Senior Citizen Savings Scheme)不仅保证资金安全,还提供稳定收益和税收优惠,切实帮助退休人员获得生命晚期的经济支持。年金计划通过定期支付固定收入,帮助退休人群实现持续现金流,缓解养老压力。

短期投资注重资金的流动性和灵活性,更适合于满足即期现金需求和把握阶段性市场热点。股票短线交易能够利用价格波动实现快速收益,但伴随较高风险,需要密切关注市场动态。股票型共同基金在三年以内的投资周期内,能够提供合理回报,适合对收益有一定要求且风险承受力中等的投资者。定期存款的短期款项则以稳定安全著称,适合风险厌恶型投资者。套利基金通过在不同市场间捕捉价差机会,争取相对稳定的短期收益,是一种灵活且风险较低的投资选择。 长期投资与短期投资的区别不仅在于持有时间,更体现在投资目标、风险收益水平及流动性安排上。

长期投资期望获得较高的收益回报,愿意承担市场波动带来的短期波折,适合追求资产增值和财富积累者。短期投资则重点保障资金的便捷提取及安全性,适合急需资金或风险偏好较低的投资者。 此外,长期投资需要投资者具备较强的纪律性和战略眼光,关注宏观经济趋势和企业基本面,避免因短期市场波动而做出冲动决策。相对而言,短期投资则需频繁关注市场信息,灵活调整投资组合,及时捕捉机会,获取阶段性利润。 投资组合中合理配置长期与短期资产,不仅有助于分散风险,还能兼顾资金需求和收益目标。年轻投资者可以侧重长期投资,通过时间复利积累财富。

临近退休或有近期资金规划者,则应适当增加短期投资比例,确保资金的可用性和安全性。结合个人年龄、财务状况、风险承受能力及投资目标,定制个性化资产配置方案,是实现财富增长与保障的关键。 理解长期与短期投资的内在机理及适用工具,能帮助投资者明智地分配资金。即使市场环境瞬息万变,基础的投资理念和风险管理原则仍然有效。持续学习金融知识,关注政策变动,结合自身实际情况调整投资策略,是步入成功理财之路的不二法门。 总结来说,长期投资与短期投资各有优势。

长期投资潜力巨大,适合实现未来重大财务目标,而短期投资则提供流动性保障和紧急备用资金。投资者应权衡自身需求及风险承受能力,在多样化的投资工具间合理配置,构建多元化、稳健的投资组合,从而在复杂的市场环境中游刃有余,实现财富的持续增长与生活品质的稳步提升。