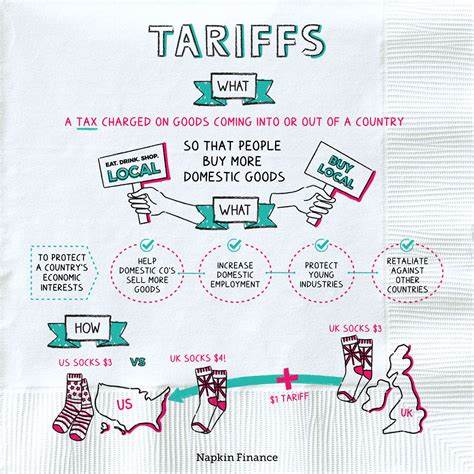

关税作为国际贸易中的重要组成部分,对于保护本国产业、调节进出口贸易及维护国家经济安全起着关键作用。尽管许多人听说过关税,但对其具体征收时机、征收方以及操作流程并不熟悉。要充分理解关税的实际运作,必须从关税的定义入手,再深入探讨关税的计算方法、计征主体和征收环节的具体流程。 关税本质上是政府对进口商品征收的一种税,目的是通过价格手段调节外来商品的流入,保护国内产业,或作为国家财政收入的一部分。关税的征收通常发生在进口环节,也就是说,货物跨境进入目的国时关税被计征。这一过程涉及进口商、海关机构以及其他物流和监管部门的协作。

首先,关税具体在何时征收?关税通常是在货物抵达目的港之后,由海关部门根据相关法律法规进行征收。货物运输进入目的国港口,例如美国的洛杉矶港,货物停靠并等待清关,海关机构会对货物进行审查、估价,计算出应缴纳的关税金额。只有关税缴纳完成,并且所有检验手续符合要求后,货物才被允许放行交付给进口商。 那么,究竟是谁负责征收关税?主要由目的国的海关部门或其他授权的关税收取机构承担此项职责。以美国为例,美国海关与边境保护局(CBP)严格监管所有进口商品。海关通过查验商品、核实申报资料并结合现行关税税率来计算税额,确保进口商按规定缴纳应付关税金额。

关税的计算本身是一个复杂且规范化的过程。计算依据主要来源于进口商品的申报价值,也就是进口商申报的货物价格。不过,为了防止低报货值逃税,海关拥有多项估价方法保障申报公正。一种被称为“交易价值法”的方法通常是首选,即以实际成交价作为计算基础。如果申报的交易价值无法被接受,海关会采用其他替代估价方法,例如参考相似商品价格、扣除法、计算法,甚至根据双方关系调整价格。 进口商在发货之前通常会试图预估关税成本。

为了便于进口商更好地规划物流和预算,市场上存在多种在线关税计算器供查询使用。除此之外,进口商也会使用专业的报关软件或者通过咨询专业报关代理来获取较为准确的关税信息。海关关于关税税率的相关规定一般都会公开发布,进口商可通过政府官网或定期更新的行政命令获取最新税率信息。 关税不仅仅是依据商品价值计算,有时还会根据商品类别和用途实行不同税率。某些商品因为政策需求可能获得减免或者面临较高的附加关税。特别是在当前国际贸易局势频繁变化的环境下,政府时常会通过发布贸易保护措施、反倾销税或紧急关税来调整进口税率,保障本国经济利益。

实际操作中,货物到达港口后,海关会对货物进行严格申报审核及物理检查。包括开箱查验、重量核实、甚至使用X光扫描仪等高科技手段。这些操作不仅验证申报的数量和种类是否属实,也避免走私及虚报价格的行为。海关还会检查相关文件是否齐全可信,比如商业发票、装箱单、运输单据等。 缴纳关税之后,货物才能从海关处放行。进口商一般通过支付关税给海关指定的银行账户或针对特定货物的保证金办法完成缴纳。

现代化海关系统允许电子申报和电子缴税,极大提升了效率和透明度。 值得注意的是,关税的征收过程不仅关乎海关单一部门,往往还涉及多个政府职能部门协同作业。例如,检疫检验、商品质量监管、知识产权保护等都可能在清关环节同时进行,确保进口商品符合国家标准和法规要求。 总结来说,关税的征收发生在货物进口环节,具体由目的国海关部门负责,其计算基于多种估价模式及当前法律法规。进口商需准确申报货值,并通过官方渠道缴纳关税,完成清关手续后方可获得货物所有权。为了减少被查验时间和风险,进口商通常使用在线工具和专业软件提前估算关税成本,保持申报的透明真实性。

外贸企业和物流从业人员了解这些细节,有助于优化供应链流程,降低贸易摩擦,提高运营效率。随着数字化和国际贸易规则的不断完善,关税征收的信息透明度和操作效率都在稳步提升,从而促进全球贸易的顺畅发展。