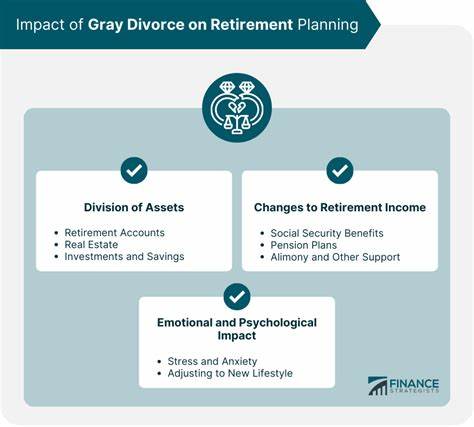

近年来,随着社会观念的变迁和中老年人群生活态度的改变,美国的“银发离婚”(grey divorce)现象逐渐引发关注。所谓“银发离婚”是指50岁及以上人群的离婚现象。根据2022年发表在《老年学杂志》上的一项研究显示,过去几十年间该年龄段的离婚率已经翻倍增长,这一趋势不仅反映出社会结构和家庭形态的变化,更对当事人的退休计划和经济状况带来了深远的影响。银发离婚不仅是一种情感的重新选择,更是一场涉及财务规划和生活重塑的考验。退休本应是人生丁点幸福的阶段,但当婚姻关系破裂,生活重心和财务资源被迫重新分割和调整,这无疑给晚年生活蒙上阴影。根据美国安联人寿保险公司的最新调查,超过40%的已经经历晚年离婚的受访者坦言,离婚彻底打乱了他们原有的退休安排,甚至有三分之一的人表示退休目标大幅倒退。

为什么晚年离婚对退休造成如此大的冲击?主要原因包括资产分割、生活成本增加以及心理压力加重等方面。许多夫妇在多年婚姻中共同积累的财产,如住房、退休账户和其他投资,被迫在离婚时重新评估和分配。这通常意味着双方可用的储蓄和资产大幅减少,二者都需要独自承担未来的生活费用和医疗开支,导致经济负担加重。许多中老年人在退休规划时,是以夫妻联合生活为基础制定预算的。离婚后,原本共享的资源被分割成两份,生活稳定性因此下降。重建经济安全成为一场“硬仗”,而时间的紧迫性又增加了压力。

随着寿命的延长,退休生活可能持续几十年,缺乏足够的积蓄可能迫使部分人延迟退休,甚至重返职场,这对他们的身心健康和生活质量都是巨大的挑战。安联的调查还发现,不同年龄段对离婚影响的担忧存在差异。千禧一代对离婚对退休设想的影响感到最担忧,高达63%的受访者认为离婚将严重影响他们达成退休目标;而X世代的担忧也达到52%;相比之下,婴儿潮一代的担忧稍低,为35%。这反映出年轻一代在面对财务管理和养老规划时更加谨慎和实际,意识到离婚带来的财务风险不容忽视。心理层面的挑战同样不容忽视。晚年离婚往往伴随着孤独感和情感支持的缺失,影响个体的健康和生活满意度。

情绪的波动和不确定感增加,容易导致健康问题甚至增加医疗开支,进一步拖累经济状况。此外,约三分之一的受访者承认,他们没有为可能的离婚做好充分的财务规划,这使得面对突发变故时更加被动和焦虑。缺乏应对机制往往导致离婚后生活质量明显下降,甚至陷入经济困境。这充分提示人们,在人生任何阶段,特别是步入中老年后,进行全面的财务规划和风险管理至关重要。面对银发离婚这一趋势,专家建议,夫妻双方应积极沟通经济和退休规划,并在关系出现变化时及时调整策略。专业的财务顾问和法律咨询能够帮助当事人衡量风险,设计合理的资产划分方案,同时制定应急预案,为未来的不确定性增加保障。

构建多元化的投资组合、提高储蓄水平、规划合理的退休时间,均可有效减轻离婚带来的经济冲击。社会层面也应更加关注中老年人士的生活质量和养老安全。加强相关政策支持,提供金融教育和心理辅导,帮助潜在面临晚年离婚的人群平稳渡过转型期,有助于减少离婚带来的负面影响。总结来说,银发离婚不再是罕见现象,而是日益普遍的社会现实。它不仅影响着婚姻双方的生活轨迹,更对他们的经济安全和退休生活提出了严峻挑战。越来越多的美国中老年人正面临因离婚而打乱的退休梦想。

懂得提前规划、科学理财、理性应对,成为应对晚年离婚困境的关键。通过有效的沟通和策略调整,许多人仍然可以度过晚年,实现经济独立和生活幸福。面对未来,社会、家庭和个人都应共同努力,营造一个更具包容性和安全性的退休环境,让每一位步入晚年的个体都能安享生活、无忧养老。